Il governo ha presentato il Documento programmatico di finanza pubblica (DPFP), che ha sostituito la Nota di aggiornamento al Documento di economia e finanza (DEF), atto propedeutico alla presentazione della manovra finanziaria per il triennio 2026-2028. Sono quasi 150 pagine, quindi non ho alcuna velleità né intenzione di darne un’analisi esaustiva. Piuttosto, ormai per deformazione prodotta dall’abitudine, di questi documenti valuto soprattutto un paio di previsioni: l’effetto “palla di neve” (snowball), e l’aggiustamento stock-flussi (SFA). Questi sono i due cavalieri neri dell’economia italiana.

I due cavalieri neri

Il primo, come sapete se mi leggete da abbastanza tempo e con altrettanta dose di masochismo, è la differenza tra il tasso di crescita del Pil nominale e il costo medio del debito pubblico. Quanto tale differenziale è negativo, il rapporto debito-Pil si autoalimenta, e viceversa.

Il secondo, invece, è divenuto celebre (si fa per dire) nell’era del Superbonus e indica la differenza tra la variazione del debito pubblico (stock) e il deficit di bilancio (flusso). Include fattori quali entrate da privatizzazioni, acquisizione di attività finanziarie, costo dei derivati del Tesoro, variazioni nelle riserve di liquidità, discrepanze statistiche e scostamenti tra contabilità di cassa e di competenza. Questo aggiustamento, in altri termini, serve a garantire la coerenza tra la variazione complessiva del debito lordo e il deficit, che da solo non spiega tutte le variazioni.

Come sappiamo, il debito pubblico prodotto dal Superbonus affiora lungo un arco temporale di alcuni anni: quelli necessari a percorrere l’iter di utilizzo del credito fiscale da esso generato. Qualche somaro a stelle, non avendo visto lievitare l’indebitamento in questi anni, ha ritenuto si trattasse di falso allarme e si è quindi messo a ragliare felice chiedendo le scuse, accompagnato da qualche tastierista di redazione.

Tutti ignorano beatamente che, se si verificano forti incrementi di entrate, come quelli a cui assistiamo come postumi della grande inflazione cumulata del 2021-24 (fiscal drag, what else?), quel rapporto viene contenuto. Allo stesso modo in cui nel recente passato è stato contenuto anche dalla variazione negativa del deflatore delle importazioni, grazie al controshock dei prezzi energetici. Ma non mettiamo troppa carne al fuoco: il fumo prodotto da alcune meningi potrebbe rovinare il barbecue.

- Leggi anche: Superbonus e keynesiani da moto perpetuo

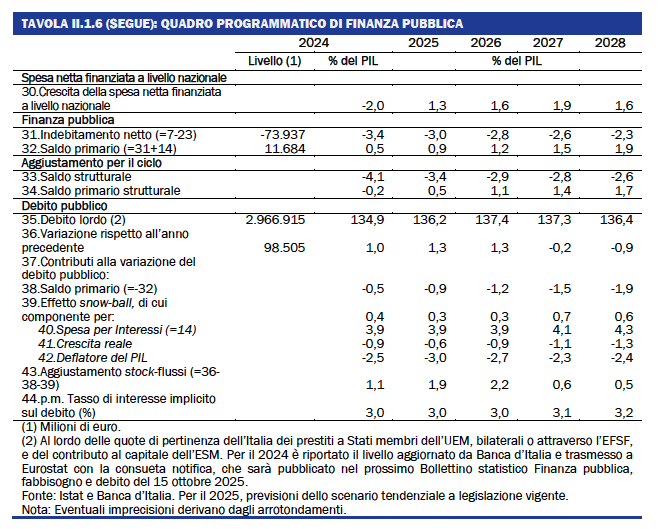

Come sappiamo, l’Italia si accinge ad uscire in anticipo (il prossimo anno) dalla procedura Ue per deficit eccessivo. Già a consuntivo di quest’anno arriveremo al fatidico 3 per cento. La traiettoria di rientro è stata accelerata dalla formazione di un avanzo primario, cioè la differenza tra entrate e spesa al netto degli interessi, superiore alle attese. E questa traiettoria prosegue anche nei prossimi anni: l’avanzo primario passa dallo 0,5 per cento del Pil del 2024 allo 0,9 per cento quest’anno, 1,2 per cento nel 2026, 1,5 per cento nel 2027 e 1,9 per cento nel 2028.

Il ritorno dell’avanzo primario

L’avanzo primario, che in passato molti politici consideravano una sorta di concorso per punti-fragola per avere dalla Commissione Ue sconti sul deficit, la famosa “flessibilità”, soprattutto di impiccarsi con maggiore agio, torna quindi a essere una caratteristica del panorama italiano. C’è un motivo, sempre quello. A brevissimo ne parleremo.

Il rapporto debito/Pil è atteso in salita dal 134,9 per cento al 136,2 per cento nel 2025, al 137,4 nel 2026, per poi scendere a partire dal 2027 al 137,3 e poi al 136,4 per cento nel 2028. Quindi, par di capire, l’avanzo primario servirà a contenere l’espansione del rapporto debito-Pil e farci scollinare nel 2028 l’onda del Superbonus che si materializza nell’aggiustamento stock-flussi. Leggiamo il DPFP:

Resta dunque confermata la tendenza alla salita del rapporto debito/PIL fino al 2026, seguita dall’inversione di tendenza a partire dal 2027, anno in cui il debito si attesta al 137,0 per cento del Pil. Come più volte ribadito, tale inversione di tendenza nel 2027-2028 sarà determinata dal venir meno dell’impatto dei crediti di imposta da bonus edilizi, riflesso nel ridimensionamento della componente relativa all’aggiustamento stock-flussi (SFA), attesa variare dall’1,9 per cento del PIL per l’anno in corso allo 0,5 per cento nel 2028. Sulla componente SFA incideranno positivamente i proventi dalla realizzazione del piano di dismissioni e valorizzazione degli asset pubblici e, più in generale, l’accumulazione netta di attività finanziarie, che comprende, tra l’altro, le giacenze liquide del Tesoro, elementi che controbilanceranno gli effetti negativi di valutazione del debito.

Bene, quindi l’abbiamo sfangata, direte voi. Un attimo. Prima guardiamo l’altro demone, l’effetto snowball:

Per quanto riguarda l’influenza della componente snow-ball sull’evoluzione del rapporto debito/PIL, risulta confermata una tendenza leggermente avversa. A fronte di previsioni prudenziali del tasso di crescita del PIL reale e di una stabilizzazione della componente nominale, data dalla dinamica del deflatore del PIL, l’aumento atteso dell’onere del debito nel medio termine (a partire dal biennio 2027-2028) finisce per prevalere.

La palla di neve avversa

Quindi, per tradurre: la crescita nominale del Pil sarà ancora inferiore al costo atteso dello stock di debito. Anche nel quadro programmatico, quello che incorpora le variazioni di policy adottate dal governo nel periodo di riferimento triennale. Guardate qui:

Addirittura, nel 2027 lo snowball aggiunge 0,7 per cento al rapporto debito-Pil e nel 2028, anno del cessato allarme-tsunami Superbonus, un altro 0,6 per cento. Mai una gioia. Tutto questo perché la spesa per interessi, secondo le previsioni, continuerà a crescere in termini di incidenza sul Pil. Il rinnovo dello stock di debito in scadenza avviene ancora a tassi superiori rispetto al passato, quindi si crea un trascinamento dell’onere del servizio del debito. E come contrasteremo questa deriva al rigonfiamento del rapporto debito-Pil? Che domande:

In contrapposizione ai fattori appena descritti, il graduale consolidamento del saldo primario, fino al 2,2 per cento del PIL nel 2028, favorirà il ritorno del rapporto debito/PIL su un sentiero discendente, più che compensando il contributo alla crescita del rapporto debito/PIL derivante dallo snow-ball e dalla componente SFA.

Crescita, chi l’ha vista?

Consolidamento del saldo primario non nel senso di sua stabilizzazione ma di tendenza all’aumento nell’orizzonte di programmazione. Certo, queste sono previsioni. Potrebbe cambiare il mondo domattina o stanotte ora italiana, soprattutto con Trump in giro. Ma, secondo queste stime governative, l’Italia resta malata del suo male storico: la non-crescita. Anzi, creiamo un neologismo: acrescita. Che non è un romanesco omaggio a Giorgia Meloni. Il governo ha scritto nel DPFP per il 2026 una crescita del Pil programmatico uguale a quella del tendenziale: 0,7 per cento. Cioè pensa che le sue misure non avranno impatto sull’economia. Mah. Per il 2027 e 2028, l’azione di governo è prevista apportare una crescita aggiuntiva dello 0,1 per cento annuo. Praticamente, un errore statistico.

C’è poi da considerare l’impatto sulla crescita derivante dalla realizzazione dei programmi di spesa del PNRR. Qui le stime variano non poco, in funzione delle ipotesi sul profilo temporale degli esborsi e di eventuali proroghe. La più recente, quella del Centro Studi Confindustria stima un +0,8 per cento di crescita per il 2025 e +0,6 per cento sul 2026, nell’ipotesi di spesa di metà delle risorse programmate (65 miliardi su 130). Il che significa che, senza il PNRR, l’Italia sarebbe in una stagnazione piuttosto maligna. Si potrebbe ribattere che, essendo il PNRR spesa di investimento, è sbagliato scomputare il suo contributo alla crescita. Ciò è vero solo in parte: nei prossimi anni si capirà se il PNRR è stato solo una classica “botta di zuccheri” finanziata a debito oppure se le sue riforme “abilitanti” avranno strutturalmente innalzato la crescita potenziale. Spero nel secondo esito ma temo il primo.

E pare che anche il governo Meloni sia d’accordo con me. Osservate la sezione “Pil potenziale e componenti” del Quadro macroeconomico programmatico, quindi quello che sconta le misure “correttive” della prossima legge di bilancio:

Avete notato? Il governo prevede un tasso di crescita del Pil potenziale che di fatto è quello ante-PNRR, cioè esangue. Si plana da +1 per cento del 2025 a +0,6 per cento del 2028. Non solo: su tale dato, la produttività totale dei fattori, cioè la sintesi del sistema paese”, risulta addirittura negativa sino al 2026, per poi neutralizzarsi nel biennio 2027-28. Quindi, è lo stesso governo che pare non vedere il potenziale dei crescita iniettato nel sistema dai fondi del PNRR. Ci resteranno solo debiti da ripagare?

Sintesi: benissimo festeggiare il calo dello spread e il rally stellare del Btp. Ma il punto resta: che pensa di fare il governo Meloni per la crescita, quella vera, e permettere al paese di liberarsi della zavorra e della condanna dell’avanzo primario, che sottrae risorse al paese per mantenere il rapporto debito-Pil su una traiettoria discendente o comunque non ascendente? Ci piacerebbe che la premier rispondesse a questa domanda. Coi fatti.

(Photo by mef.gov.it)