Warren Buffett ha spiegato in modo magistrale quanto è difficile scegliere i vincitori quando è in atto una grande trasformazione industriale. “Quello che avresti davvero dovuto fare intorno al 1905, quando hai visto cosa sarebbe successo con l’auto, era scommettere contro i cavalli,” ha detto una volta l’Oracolo di Omaha. Con questa gustosa citazione aneddotica si apre si apre su Bloomberg un editoriale di Paul Davies che richiama alcuni rischi multipli, sovrapposti in strati.

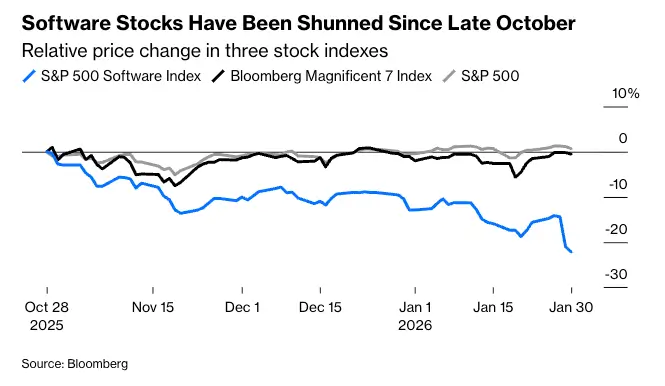

Le aziende di software aziendale nel 2026 sembrano essere i cavalli nell’era dell’auto. Il segmento software dell’S&P 500 ha perso oltre il 20 per cento da fine ottobre mentre l’indice generale è rimasto stabile. I bond di McAfee, ION Platform e Rackspace hanno subito perdite significative. Anche blue chip quotate, come Adobe e Salesforce, sono in sofferenza. Un ulteriore brivido ribassista è giunto sul settore software dopo l’annuncio da parte di Anthropic del lancio di un tool di produttività in grado di automatizzare pesantemente l’attività legale.

La gamma delle minacce AI al software è ampia: dall’arresto della crescita alla riduzione di vita utile dell’installato presso la base clienti, fino all’obsolescenza quasi immediata. I segmenti più vulnerabili sono quelli focalizzati su funzioni amministrative, data analytics o back-office dove i costi di sostituzione sono bassi. Il SaaS (Software as a Service) altamente specializzato per industrie specifiche sembra meno a rischio — Davies cita Toast (sistemi di gestione ordini e pagamenti per ristoranti) come esempio di nicchia difendibile.

Il problema per i creditori è specifico: in caso di fallimento, i tassi di recupero (recovery rate) sono potenzialmente molto bassi. Gli asset sono perlopiù intangibili — competenze, licenze, proprietà intellettuale —, pertanto il loro valore tende ad annichilirsi sotto i colpi delle applicazioni AI, e lo fa con una velocità da capogiro.

Come proteggersi? In primo luogo, incorporando l’AI nel proprio portfolio di aziende, come ha fatto la società specializzata Vista Equity Partners, che ha creato una “agentic factory”, mossa difensiva che segnala consapevolezza del rischio e tentativo di adattamento forzato. Ma c’è il passato che batte alla porta, e non sembra ben intenzionato.

I numeri dell’esposizione

Il private credit ha infatti assorbito una quota sproporzionata dei buyout di aziende di software fatti a valutazioni di picco nel 2021-2022. Secondo un analista di UBS, la quota di mercato dei direct lenders nel finanziamento dei buyout è passata dal 15-25 per cento pre-Covid al 40-70 per cento nel 2022-2023. Questo vuol dire, in soldoni, che c’è una concentrazione di investimenti problematici, legati a determinate annate, proprio nel private credit, che sappiamo non essere una asset class particolarmente trasparente.

UBS stima che il 25-35 per cento dei portafogli di private credit sia esposto a rischio elevato di disruption per opera dell’AI, con la massima concentrazione nel settore tecnologico (circa 24 per cento degli asset delle Business Development Companies, BDC) e nei servizi alle imprese (circa 30 per cento). Le BDC sono fondi chiusi che investono in piccole e medie imprese e in quelle in condizioni di stress finanziario, per rilanciarle.

Nello scenario peggiore — disruption AI “aggressiva” — i tassi di default nel private credit potrebbero salire fino al 13 per cento, contro l’8 per cento per i leveraged loans e il 4 per l’high yield. Nel caso base, UBS prevede un aumento dei default di circa 2 punti percentuali, verso il 6 per cento. Circa 40 miliardi di dollari degli asset BDC (un decimo del loro totale) si sovrappongono a prestiti le cui condizioni sono pubbliche (loans), con la concentrazione più pesante nel settore tech. In uno shock di liquidità o riscatti, lo stress dei mercati privati quindi potrebbe trasmettersi ai loan attraverso vendite necessarie per fare cassa.

Exit difficili

Tra i casi di “malessere” di mercato, c’è quello del BDC focalizzato sul tech gestito da Blue Owl Capital. A inizio gennaio, la società ha fortemente aumentato il limite di riscatti consentiti, permettendo agli investitori di ritirare fino al 17 per cento degli asset netti del fondo (circa 685 milioni di dollari), ben oltre il limite trimestrale del 5 per cento fissato in precedenza. A fine gennaio gli investitori hanno effettivamente prelevato il 15,4 per cento degli asset, circa 527 milioni di dollari. Blue Owl ha definito i riscatti elevati come “normali in periodi di volatilità di mercato”, ma la fuga dal suo fondo specializzato nel tech è stata la più marcata tra tutti i BDC dei grandi gestori (Ares, Blackstone inclusi).

Le aziende di software possedute dai fondi di buyout diventano quindi sempre più difficili da vendere. Non solo per le valutazioni eccessive pagate nel 2021-2022, ma perché gli investitori oggi vogliono solo storie legate all’AI. Con Adobe e Salesforce in ribasso sui mercati quotati, le possibilità di exit per aziende più piccole e giovani acquisite dal private equity appaiono praticamente un miraggio, a meno che i proprietari (i fondi di private equity) siano pronti ad accettare sconti pesanti.

Il rischio software-AI si inserisce in un contesto di fragilità più generale dell’asset class.

Il private credit entra nel 2026 nel contesto più impegnativo dalla crisi finanziaria del 2008 e sta per essere valutato per la prima volta lungo un intero ciclo di credito. I tassi di default ufficiali sono rassicuranti ma ingannevoli: il tasso complessivo è rimasto sotto il 2 per cento per diversi anni, ma se si includono default selettivi e LME (Liability Management Exercises) il tasso “reale” si avvicina al 5 per cento. L’utilizzo di pagamenti PIK (payment-in-kind), quelli dove il debitore paga le cedole non in contanti ma attraverso ulteriore debito, è cresciuto notevolmente: i BDC quotati ricevono in media l’8 per cento del reddito da investimenti mediante queste “cedole di debito”, un modo per calciare la lattina lungo la strada.

Veicoli “semi-liquidi” come i BDC non quotati promettono agli investitori retail accesso al private credit con liquidità trimestrale. Il caso Blue Owl mostra cosa succede quando tutti vogliono uscire insieme: i limiti di riscatto saltano, iniziano le cause legali e la liquidità evapora, o meglio si rivela illusoria.

Jamie Dimon ha usato la metafora degli “scarafaggi” per i rischi nascosti nel settore. Bank of America ha ripreso l’analogia riferendosi a “scarafaggi nel private lending” e vintage problematici in scadenza nel 2026. Il punto è semplice: nel private credit i problemi non emergono gradualmente come nei mercati quotati. Restano invisibili finché non diventano ingestibili — e quando si manifesta uno scarafaggio, raramente è solo.

Conclusioni

Quindi, tirando le somme: l’AI sta terremotando il settore software, quello che anni addietro sembrava una macchina da soldi e da free cash flow. Motivo per il quale le aziende di quel settore erano state incettate dai private equity, che le hanno caricate di debito contando appunto sulla loro capacità di generazione di cassa per ripagarlo. Il fatto che il grosso di quelle acquisizioni sia avvenuto negli anni di tassi stracciati e prossimi allo zero non è un caso: quello è stato il periodo in cui i private equity si sono ubriacati di affari e di soldi.

Ora tutto quello è finito e scopriamo che le exit, i realizzi di investimenti, di quelle annate sono resi pressoché impossibili perché le aziende-preda nel frattempo hanno visto esplodere il costo del servizio del debito e in alcuni casi (quello del software) l’impatto mortale dell’AI sta facendo evaporare anche i ricavi. Ben si comprende, quindi, il rischio di private equity e private credit su investimenti che teoricamente si avvicinano alla resa dei conti: realizzare o calciare la lattina, magari con qualche bel “fondo di continuazione”, di cui vi ho parlato? E magari ficcando questi fondi nei risparmi previdenziali, dopo che Donald Trump ha dato il via libera a questi investimenti nei 401(k).

- Leggi anche: Private equity, dall’ostruzione alla predazione

Occhio agli scarafaggi, quindi: potrebbero creare grossi problemi a tutto l’edificio, e la disinfestazione rischia di essere assai costosa.

(Immagine creata con ChatGPT Sora)