Morningstar, azienda statunitense che realizza studi e analisi sui prodotti d’investimento, ha pubblicato nei giorni scorsi la prima edizione dello European Fund Fee Study, per valutare l’evoluzione delle commissioni sui fondi di investimento nell’ultimo decennio. Come dovrebbe essere noto, le commissioni sono fondamentali in quanto incidono sui rendimenti futuri dei fondi.

Nell’introduzione, Morningstar osserva che l’industria dei fondi è in continua evoluzione:

Ciò che è iniziato come una battaglia tra strategie attive e passive si è ampliato in una competizione multilivello sui costi. I fondi attivi subiscono pressioni da prodotti passivi più economici. I fornitori di fondi passivi, inclusi gli exchange-traded funds e gli index funds, stanno riducendo le commissioni mentre competono tra loro. E ora, con l’aumento degli ETF attivi, i fondi attivi tradizionali si trovano di fronte a una nuova pressione competitiva. Insieme, questi cambiamenti stanno rimodellando le dinamiche del mercato dei fondi europei.

L’analisi si focalizza su fondi azionari, obbligazionari e di allocazione. Il campione copre un periodo di 10 anni, da giugno 2015 a giugno 2025, e include circa 40.000 tra fondi aperti e ETF. In base agli attivi in gestione, questi fondi rappresentano circa i due terzi dell’universo dei fondi europei osservato in Morningstar Direct.

Le commissioni (fees) sono misurate in base al cosiddetto Ongoing Charge Figure (OCF), percentuale che rappresenta il totale delle spese annuali operative di un fondo d’investimento, comprese le spese di gestione, amministrazione e oneri di regolamentazione. Fornisce agli investitori un’unica metrica completa per valutare il vero costo di detenere un fondo, poiché è una misura più inclusiva rispetto all’Annual Management Charge da sola.

L’OCF viene calcolato utilizzando le spese degli ultimi 12 mesi ma non include i costi di transazione, le commissioni di performance o le commissioni di ingresso/uscita, che devono essere considerate separatamente dall’investitore. Morningstar ricava l’OCF da due documenti regolatori: il Key Investor Information Document (KIID), obbligatorio per tutti i fondi europei dal 2012, e il Key Information Document (KID), reso obbligatorio dalla Commissione europea dal 2023 secondo i regolamenti PRIIPS, la cui funzione è quella di migliorare la comparabilità tra prodotti finanziari.

Tendenza al ribasso commissionale

Tutto ciò premesso, cosa ha scoperto Morningstar? Ad esempio che le commissioni dei fondi attivi e passivi, in Europa e Regno Unito, sono stabilmente calate, nell’ultimo decennio. Tuttavia, il 10 per cento più costoso dei fondi attivi ha ancora un pesante premio commissionale rispetto al fondo attivo mediano, pur trovandosi a sua volta nella tendenza al ribasso. Il processo di riduzione delle commissioni avviene soprattutto per evoluzione “naturale”: chiusura dei fondi più costosi, lancio di altri meno costosi.

Altri bullet point del rapporto:

- La tendenza al calo delle commissioni è alimentata dallo spostamento da prodotti attivi a quelli passivi;

- La commissione media pagata dagli investitori in fondi azionari attivi è scesa all’1,17 per cento dall’1,40 per cento, mentre per i fondi azionari passivi è scesa allo 0,19 per cento dallo 0,33 per cento;

- La commissione media pagata dagli investitori nei fondi obbligazionari attivi è diminuita allo 0,68 per cento dallo 0,85 per cento, mentre per i fondi obbligazionari passivi è scesa allo 0,15 per cento dallo 0,24 per cento;

- I fondi di allocazione hanno beneficiato meno, con le commissioni che scendono più lentamente rispetto ai fondi azionari e obbligazionari. I fondi di allocazione a basso costo sono meno rilevanti nel continente, ma sono popolari e ampiamente accessibili nel Regno Unito.

Gli investitori in fondi attivi continuano a mantenere una considerevole allocazione a fondi che addebitano commissioni superiori alla mediana. Tuttavia, i veicoli più economici hanno dominato i flussi netti tra i fondi attivi nell’ultimo decennio, suggerendo che le opzioni più costose sono molto meno richieste. Nel frattempo, il quartile più economico dei fondi ha guidato gran parte della rapida crescita patrimoniale nell’universo dei fondi passivi.

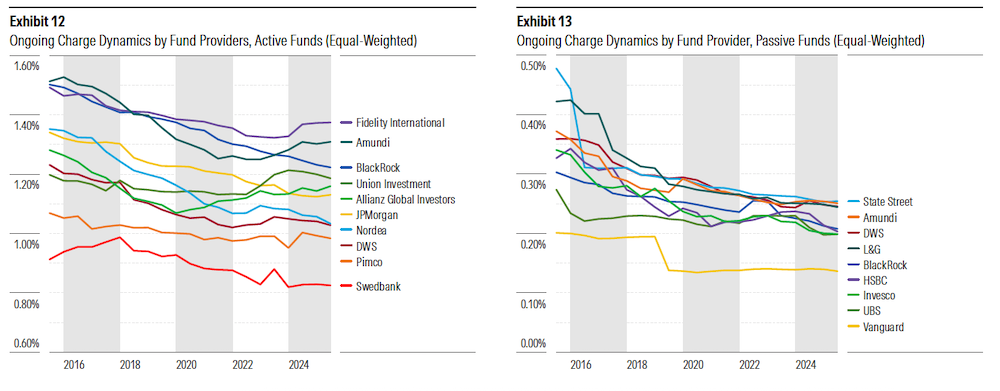

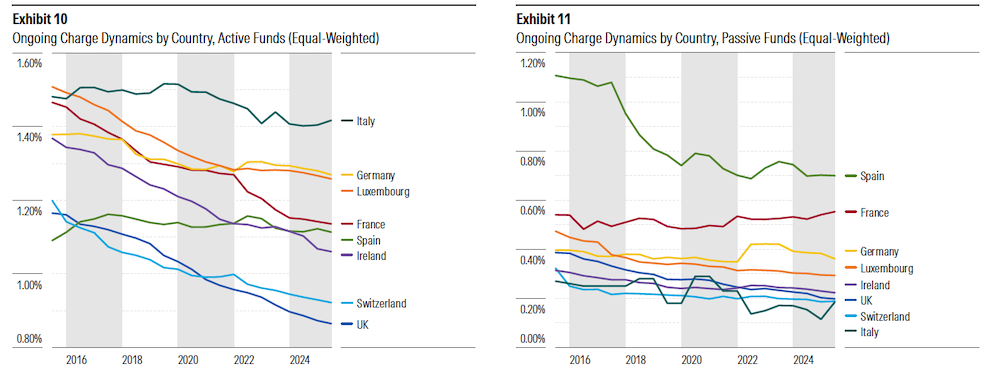

I maggiori fornitori di fondi attivi condividono la tendenza generale alla diminuzione delle commissioni. Il più competitivo è Swedbank, con una commissione media dello 0,83 per cento, rispetto all’1,37 per cento di Fidelity. Le commissioni addebitate dai più grandi fornitori di fondi passivi sono diminuite e, per la maggior parte, ora si attestano attorno allo 0,20-0,25 per cento. Vanguard si distingue come il più economico durante tutto il periodo, riflettendo il suo focus strategico su una gamma relativamente ristretta di “mattoncini” di costruzione di portafogli. La sua attuale commissione media è dello 0,14 per cento.

Interessante è poi la tendenza alla proliferazione di Etf attivi, la cui funzione è quella di speziare portafogli “noiosi” e, al contempo, lanciare l’assalto finale ai fondi attivi tradizionali, con costi comunque inferiori.

- Leggi anche: Il mondo al contrario. Gli Etf attivi e costosi

Opposti Primatisti

Veniamo ai singoli paesi. Le commissioni medie più basse per i fondi attivi si trovano nel Regno Unito, grazie al suo panorama competitivo di distribuzione dei fondi e all’azione normativa. Le commissioni nel continente sono più alte a causa della prevalenza della distribuzione captive.

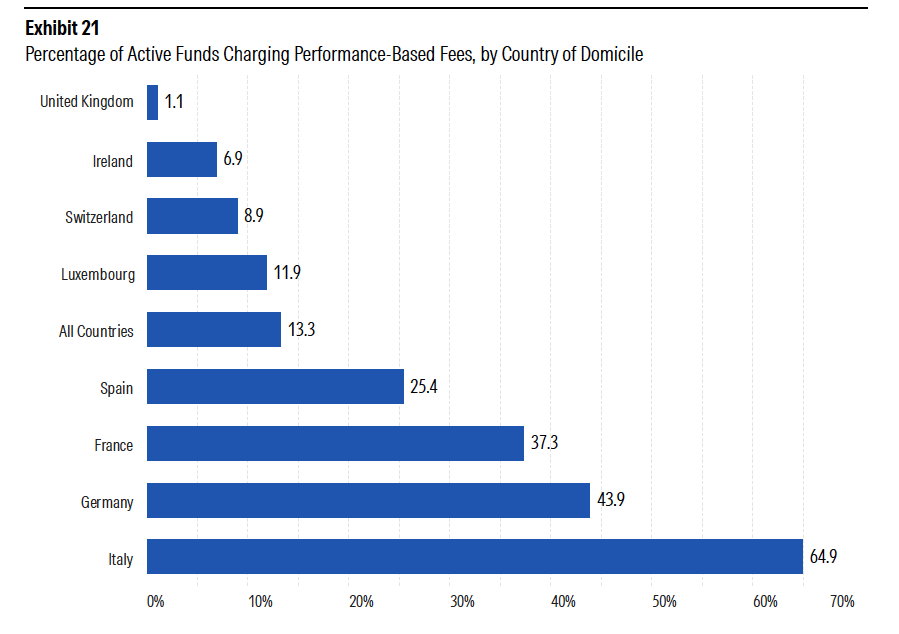

Indovinate quale è il mercato di fondi attivi più costoso in Europa? Quello dell’Italia, ovviamente. Che ha anche un altro singolare primato: è il paese europeo in cui le commissioni di performance rimangono la norma, mentre in Regno Unito sono ormai estinte. Curioso, no? Ecco la comparazione temporale, suddivisa per fondi attivi e passivi:

Come si nota, l’Italia resta al comando per onerosità dei prodotti attivi ma, e questo è molto interessante, è anche il paese dove i prodotti passivi costano mediamente meno. Difficilmente il fenomeno può essere interpretato come casuale: dove c’è più grasso che cola (fondi attivi), gli sfidanti (prodotti passivi) possono permettersi di essere più aggressivi sul pricing.

Resta invece da interpretare il recente aumento di onerosità media di tutti i prodotti, attivi e passivi, collocati nel nostro paese. Forse si può ipotizzare un aumento di prodotti a contenuto azionario, che tendono ovviamente a costare più degli obbligazionari, sia in forma attiva che passiva.

Sempre riguardo all’Italia, davvero notevole anche il primato nell’utilizzo di commissioni di performance. Che, come sa chi ci è passato o ci ha messo sopra la testa, sono spesso del tutto fantasiose e “premiano” il gestore a volte anche solo per limitarsi ad esistere. Diciamo che, spesso, l’asticella che fa scattare la commissione di performance è talmente bassa da essere sotterrata. I costi invece s’involano.

Ma non disperiamo: poco alla volta, goccia dopo goccia, i risparmiatori diventano consapevoli dei costi e agiscono di conseguenza. Anche se in quel caso tendono a trovarsi di fronte resistenze sovrumane da parte delle reti distributive, bancarie e non. Resistenze che temo possano accentuarsi, con il grande consolidamento del risparmio gestito in atto nel sistema bancario nazionale, a cui le reti di distribuzione non bancarie si accodano felicemente, per proteggere la propria redditività.

Quando leggete o ascoltate che “occorre proteggere il risparmio della nazione”, ricordatevi questo dettaglio e domandate, alla Forrest Gump: “Sì, ma chi protegge i risparmiatori dalla predazione?”. Probabilmente vi risponderanno di non fare disfattismo e correre a sottoscrivere il private equity patriottico, con le sue commissioni d’affezione.

Morningstar European Fee Study 2025 by Mario Seminerio

(Immagine creata con ChatGPT)