La legge di bilancio italiana per il 2026 è di piccole dimensioni, anche in conseguenza della riforma del patto di stabilità. Ci si attenderebbe quindi qualcosa di positivamente incrementale, una via di mezzo tra primum non nocere e quieta non movere. Al contrario, la maggioranza è riuscita a ficcarsi in un ginepraio per carenza assoluta di risorse e sovrabbondanza di velleità declamatorie, come il caso dell’oro agli italiani. Ma non necessariamente in Italia. Tranne quella metà abbondante custodita oltre confine e sulla quale Giorgia Meloni fischietta. Anzi, ballonzola agli eventi del suo partito.

Ci sarebbe anche il caso dei pacchetti gabellati: sommiamo la gabella nostrana a quella europea, che peraltro dovrebbe partire in contemporanea? Ah, saperlo. Ma in questa legge di bilancio c’è anche una misura che, a prima (s)vista, sarebbe da elogiare in quanto promotrice di quella concorrenza che non è prodotto tipico italiano e non entra nel patrimonio universale immateriale dell’umanità by Unesco.

Portabilità del contributo aziendale

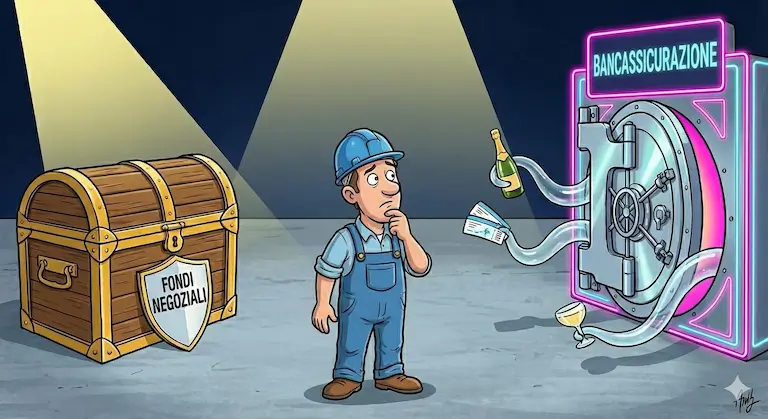

La legge di bilancio 2026 prevede infatti la possibilità di trasferire il versamento che l’azienda effettua, in aggiunta a quello del dipendente, a qualsiasi fondo pensione a cui quest’ultimo si iscriva, compresi quelli individuali. Oggi, il lavoratore aderisce al fondo versando il Tfr e può decidere se versare anche una somma mensile aggiuntiva. In quest’ultimo caso l’azienda è obbligata a contribuire al versamento con un importo stabilito dalla contrattazione collettiva.

Questo tuttavia vale solo se il dipendente è iscritto a un fondo negoziale, cioè di categoria. Se ha aderito attraverso un fondo pensione aperto che non ha accordi con l’azienda, il datore di lavoro non è tenuto a versare alcunché. Se passasse la modifica prevista nella legge di bilancio, si avrebbe il risultato di mettere fondi negoziali, fondi pensione aperti e piani individuali pensionistici (Pip) sullo stesso piano, in termini di portabilità. Operazione in passato già tentata dal governo Renzi, senza successo.

L’associazione dei fondi pensione negoziali, Assofondipensione, è fortemente contraria alla novità perché “la soppressione del ruolo della contrattazione collettiva nella definizione della destinazione del contributo a carico del datore di lavoro rappresenta una scelta grave, che mette in discussione l’architettura stessa della previdenza complementare costruita nel nostro Paese negli ultimi decenni”.

Inoltre, sempre secondo Assofondipensione,

[…] il contributo datoriale non è un elemento accessorio né un beneficio individuale, ma una componente essenziale che deriva dal sistema negoziale che vede impegnati i soggetti promotori dei fondi pensione, definita attraverso accordi collettivi e finalizzata a garantire mutualità, equilibrio tra le parti, contenimento dei costi e tutela degli aderenti. Rimuovere questo presidio significa alterare profondamente il rapporto tra contrattazione, adesione su base contrattuale e funzione previdenziale del secondo pilastro.

So quello che state pensando: ecco l’ennesima corporazione che difende il proprio orticello, con le unghie e con i denti. Molto meglio, direte voi, poter portare dove si vuole il proprio montante previdenziale, e vinca il miglior offerente. Potrei anche essere d’accordo, ma occorre considerare che in questo modo non verrebbe creato il famoso “campo di gioco livellato” tra fondi negoziali (territoriali e di categoria) e quelli “aperti”.

Banche e assicurazioni risarcite?

Per un motivo molto semplice: banche e assicurazioni possono offrire una molteplicità di prodotti, e determinare il loro prezzo in modo da produrre sussidi incrociati tra i medesimi. Ad esempio, andate a chiedere un mutuo alla vostra banca? Ecco un’offerta specialissima, ma solo se spostate da loro il vostro fondo pensione negoziale. Oppure super sconti sulle gestioni patrimoniali del vostro risparmio non previdenziale, sempre se spostate il fondo pensione. Oppure maxi sconti sulle commissioni per servizi ordinari e magari qualche bella estrazione a sorte di un viaggio in Polinesia, che non guasta mai.

- Leggi anche: Risparmiatori italiani attivamente tosati

In sintesi, il cosiddetto bundling dei servizi permette a banche e assicurazioni di mantenere opacità e sussidiare alcuni prodotti maggiorando il costo di altri offerti assieme ad essi. Quindi non è un level playing field.

Poi, occorre aggiungere che i fondi negoziali costano mediamente meno di quelli aperti. Certo, anche qui so cosa state pensando: vi viene la perfida voglia di vedere puniti quei cda dei fondi negoziali, infestati da sindacalisti e accademici di provata fede progressista da essi cooptati, di quelli che vogliono spaccare il fondoschiena ad Apple & C. in nome della formula magica dell’ESG, sia pure un po’ fuori tempo massimo. Di quelli che alimentano (letteralmente) il catering dei convegni ambientalisti e buonisti. Proprio come il menù.

Però. Però io resto perplesso, su questa forma di “apertura alla concorrenza”. Nel senso che non mi sembra propriamente tale. Se io fossi andreottiano e pensassi male, mi verrebbe da pensare che questo provvedimento è un perfetto do ut des per compensare banche e assicurazioni delle nuove tasse poste a loro carico. Che poi, vedremo quanta parte di quelle tasse resterà effettivamente a loro carico e non finirà, piuttosto, sulle spalle dei clienti sotto forma di quella perniciosa inflazione da servizi (finanziari) che ben conosciamo.

Cosa servirebbe davvero

Poi, se volete sapere il mio punto di vista, io sarei molto provinciale e, al grido “facciamo come gli americani!”, introdurrei in Italia l’equivalente dei fondi 401(k), quelli dove a risparmio previdenziale sono ammessi anche prodotti passivi come Etf e fondi indice. È vero che negli USA l’Amministrazione Trump sta spalancando le porte dei 401(k) anche a fondi alternativi illiquidi e di criptovalute, il che promette sontuosi casini, ma sarebbe per noi l’opportunità di non copiare sino in fondo e conservare la formula originaria.

- Leggi anche: Un cerino chiamato private equity

So che nulla di tutto ciò accadrà, ma sognare costa zero. Cioè molto meno di quanto costano i prodotti previdenziali, tutti. Sapendo che la concorrenza è altra cosa.

(Immagine creata con Gemini 3 Pro)