Il 2025 della Cina può essere riassunto in una cifra: mille miliardi di dollari. Tale è l’entità del surplus commerciale raggiunto dal paese nei primi undici mesi dell’anno della guerra commerciale con gli Stati Uniti di Donald Trump. Una guerra congelata, i cui esiti restano imprevedibili, ma che Pechino ha sin qui dimostrato di poter gestire con il controllo della leva strategica delle terre rare. Tuttavia, dietro questi numeri, il gigante asiatico sta accumulando squilibri macroeconomici che segnalo ormai da tempo.

- Leggi anche: Cina, la fabbrica degli squilibri

È ormai di tutta evidenza che la Cina ha colmato o sta per colmare il gap con gli Stati Uniti nella dominanza tecnologica globale, come simboleggiato dal trauma causato dalla comparsa del Large Language Model “low cost” DeepSeek. Ma questo innegabile successo appare sempre più conseguito al prezzo di enormi costi per l’economia e la società cinesi, in quello che sta rivelandosi come uno dei più eclatanti casi di malinvestment della storia.

Contraddizioni stridenti

Una indagine del Wall Street Journal rappresenta plasticamente gli squilibri:

Le auto elettriche sviluppate localmente sfrecciano accanto a interi quartieri di appartamenti disabitati. I robot industriali gestiti dall’intelligenza artificiale producono beni che i laureati disoccupati non possono permettersi. I fondi statali per la tecnologia investono miliardi di dollari in startup in perdita nonostante il debito nazionale sia in aumento a livelli senza precedenti.

Il concetto di costo opportunità sta battendo alla porta del regime di Xi, e i colpi sono sempre più forti. Le centinaia di miliardi di dollari spesi per lo sviluppo tecnologico domestico sono risorse che non vengono impiegate per la rete di welfare e l’istruzione delle zone rurali del paese, solo per fare due esempi di investimento sociale abilitante di una crescita sostenibile.

Un sistema di incentivi perversi, dal centro alla periferia, ha prodotto autentiche assurdità. Come segnala il WSJ,

Ci sono semplicemente troppe aziende in perdita, con gli investimenti dei governi locali che aiutano a prevenire che quelle deboli vadano in fallimento. Delle 129 marche che lo scorso anno vendevano in Cina auto elettriche e ibride plug-in, si prevede che solo 15 saranno finanziariamente sostenibili entro il 2030, secondo la società di consulenza AlixPartners. La Cina ha ora più di 150 aziende di robot umanoidi, ha dichiarato un funzionario cinese il mese scorso, mettendo in guardia contro un eccesso in quell’industria.

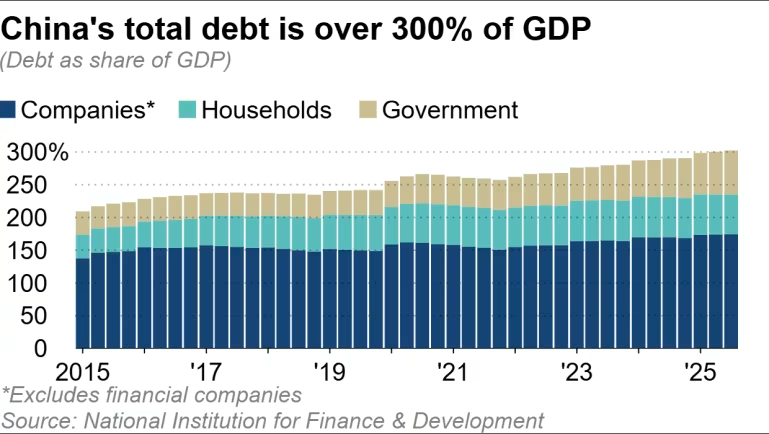

Il debito, si diceva. Secondo la stima di un think tank affiliato allo stato cinese, alla fine di settembre il rapporto tra debito totale e prodotto nazionale lordo ha raggiunto il 302,3 per cento. Parliamo del debito di famiglie, istituzioni governative e società non finanziarie. Il dato segna un aumento di 1,9 punti percentuali rispetto alla fine di giugno, quando il rapporto ha superato per la prima volta il 300 per cento.

Il saldo totale del debito ora supera i 400 trilioni di yuan (57 trilioni di dollari). Poiché le imprese e le famiglie esitano a contrarre nuovi debiti in un’economia che rallenta, consumi e investimenti sono destinati a raffreddarsi ulteriormente, aumentando il rischio di deflazione da debito. Il rapporto di indebitamento del settore pubblico rispetto al Pil è aumentato di 2,2 punti percentuali dalla fine di giugno, al 67,5 per cento alla fine di settembre, spinto da un’emissione maggiore di obbligazioni governative per finanziare infrastrutture e altri progetti.

Deflazione da debito

Perché parliamo di deflazione da debito, allarme peraltro già sollevato tempo addietro? Perché la debole crescita economica e il crescente indebitamento stanno aumentando il rapporto di indebitamento. E il fenomeno si vede anche nelle statistiche economiche ufficiali, che pure non sono esattamente il gold standard internazionale, per trasparenza e metodologia.

- Leggi anche: Bugie, sfacciate bugie e statistiche cinesi

L’ormai leggendario tasso di crescita reale del Pil cinese, posto programmaticamente al 5 per cento, viene da tempo conseguito attraverso dati di deflatore del Pil negativi. Ricordate: crescita reale meno deflatore del Pil uguale crescita nominale. Quest’ultima è dunque sensibilmente inferiore al 5 per cento, ammesso e non concesso che i dati siano complessivamente veritieri. Poiché il debito non ha tasso negativo, questo fenomeno crea l’aumento spontaneo dell’indebitamento: l’economia cresce meno della crescita del debito. Famiglie e aziende devono ridurre l’indebitamento, e questo si abbatte sulla crescita.

E infatti il processo di riparazione dei bilanci familiari è in corso: il rapporto debito-Pil delle famiglie alla fine del terzo trimestre si è attestato al 60,4 per cento, in calo di 0,7 punti percentuali rispetto al trimestre precedente. Il saldo in valore assoluto del debito in essere è diminuito nel trimestre, segnando il primo calo di questo tipo nei dati comparabili che risalgono al 1995. Con i prezzi degli immobili che non mostrano segni di stabilizzazione, sempre più persone stanno vendendo seconde case e altre proprietà immobiliari per ridurre il saldo dei loro mutui principali.

Poi, il debito delle aziende non finanziarie: al 174,4 per cento alla fine del terzo trimestre, in lieve aumento dello 0,4 per cento sul trimestre precedente. Dopo le direttive del governo contro l’eccesso di competizione (la cosiddetta “involuzione”), che porta a distruttive guerre di prezzo ed eccesso di capacità produttiva, forse anche qui è in corso la frenata. Che tuttavia ha ovvie conseguenze in termini di impatto depressivo su produzione industriale, andamento degli investimenti fissi (in calo per la prima volta quest’anno) e redditività aziendale, come si riesce a cogliere persino nei non irreprensibili dati statistici cinesi.

È appena il caso di ricordare che, all’aumentare dei dissesti aziendali, le banche finiscono nei guai e sono a loro volta indotte a stringere l’erogazione di credito per recuperare le sofferenze. In situazioni come quella che sempre più nitidamente sta avvenendo, i suggerimenti (controintuitivi) di fare più debito pubblico per sostenere l’economia e impedire l’avvitamento nella deflazione da debito sono destinati a crescere di numero e intensità.

- Leggi anche: Cina, più debito per curare il debito?

Il parallelo col Giappone

Un interessante parallelo: secondo dati della Banca dei Regolamenti Internazionali (BIS), il rapporto di indebitamento della Cina sta avvicinandosi ai livelli visti in Giappone nel 1998, anno segnato da una crisi di stabilità finanziaria.

Il Giappone a fine giugno aveva un rapporto debito-Pil del 377,4 per cento, sempre secondo dati della BIS. Anche se il numero rimane elevato tra le principali economie, è in continua discesa rispetto al picco del 422 per cento alla fine del 2020. La differenza tra Giappone e Cina risiede nel fatto che il primo non soffre più di deflazione ma anzi di inflazione, che induce aumento delle entrate fiscali e tende a ridurre il rapporto di indebitamento, almeno finché il tasso di crescita nominale eccede il costo medio del debito. E potrebbe non accadere ancora a lungo, peraltro.

E, come il Giappone, la Cina si troverà a dover gestire l’invecchiamento della popolazione e il peso di questo fenomeno sulle finanze pubbliche. Ma rischia di trovarsi con margini fiscali azzerati da questo epocale malinvestment, realizzato per raggiungere l’agognata “autosufficienza” strategica.

Eccesso di incentivi perversi dal centro alla periferia produce eccesso di capacità produttiva, che a sua volta innesca una feroce competizione sul prezzo oltre alla spinta verso la vitale valvola di sfogo dell’export. Poi interviene Xi bacchettando burocrati e imprese per la concorrenza disfunzionale ma nessuno gli fa presente che questa situazione si potrà risolvere solo smettendo di creare mostri industriali sussidiati, e solo dopo catene di fallimenti. E la giostra infernale continua a girare. Per quanto ancora?

(Immagine creata con ChatGPT Sora)