A maggio dello scorso anno, commentando le iniziative della Cancelliera britannica Rachel Reeves mirate a “incentivare” l’investimento domestico dei fondi pensione, avevo segnalato un rischio preciso: che tale tendenza si sviluppasse fino a divenire una forma di repressione finanziaria. Ciò accade in un’era in cui il sovranismo incrocia la crisi fiscale degli Stati nazionali e dove le istanze dell’elettorato sono sempre più vocali, in un gioco al rilancio sull’onda di un populismo convinto di aver abolito il concetto di trade-off.

- Leggi anche: L’era dei risparmi minacciati di sequestro

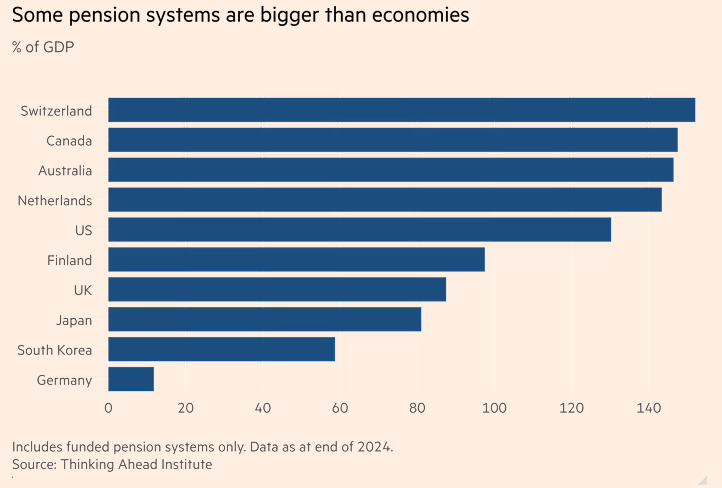

Un articolo odierno del Financial Times rilancia quei concetti. I fondi pensione di tutto il mondo, in particolare in Regno Unito, Canada, Paesi Bassi e Germania, stanno subendo crescenti pressioni governative affinché investano maggiormente nelle rispettive economie domestiche. L’obiettivo politico è utilizzare questi ingenti capitali per rilanciare la crescita economica e finanziare settori strategici come tecnologia, difesa ed energia verde.

La preda dei risparmi previdenziali

Tuttavia, alcuni manager dell’industria dei fondi pensione mettono in guardia i governi dal considerare quei patrimoni come un “giocattolo” nelle loro mani. I risparmiatori, infatti, potrebbero ridurre o cessare le contribuzioni, decidendo di far da sé. Inoltre, se i governi imponessero quote minime di investimento domestico e settoriale, ci si troverebbe in una condizione di vincolo di portafoglio, uno dei volti della repressione finanziaria, oltre che di controllo dei capitali, che indebolirebbe i doveri fiduciari degli amministratori dei fondi pensione verso i risparmiatori.

Come già segnalato, il Regno Unito è tra i paesi più attivi nel cercare di canalizzare i propri risparmi pensionistici a livello nazionale. Reeves spera che queste misure apporteranno circa 80 miliardi di sterline in “attività produttive” come aziende non quotate e infrastrutture, e che la metà di questa somma resti nel Regno Unito. Il governo britannico ha coordinato un accordo volontario tra 17 dei più grandi fondi pensione a contribuzione definita del paese per investire almeno il 5 per cento delle loro attività nei mercati privati britannici entro la fine del decennio. Per vincolarli a questo impegno, il governo sta introducendo una normativa che permette ai regolatori di imporre un importo minimo di investimento in attività non quotate, qualora i fondi pensione non rispettino “volontariamente” il loro impegno.

La politica estera statunitense, col suo approccio eufemisticamente aggressivo, ma più realisticamente piratesco, non fa che spingere verso esiti in cui gli stati nazionali tentano di trattenere in casa i capitali. Il Canada, paese molto colpito dalla postura statunitense, a dicembre 2024 ha deciso di rimuovere il tetto del 30 per cento al possesso pubblico di aziende canadesi. Il premier Mark Carney, dopo aver avviato un meritorio tentativo di rimuovere le barriere interne tra province canadesi, ha lanciato una campagna di Buy Canada per gli acquisti pubblici, che è l’inevitabile conseguenza della condizione in cui si trovano molti paesi, Ottawa in testa, dopo i dazi americani.

Il fai da te di Carney

Carney ha inoltre disposto la creazione di un Major Project Office per tagliare la burocrazia e accelerare gli investimenti infrastrutturali, con l’obiettivo di allettare i fondi pensione locali. Il maggiore dei quali ha tuttavia comunicato di aver ridotto l’investimento domestico al 14 per cento degli attivi, due punti percentuali meno di due anni addietro, ravvisando un “deficit di opportunità” nell’economia domestica, e non volendo assumere indebiti rischi di perdita. Per ora Carney non ha espresso l’intenzione di usare la coercizione ma, se la congiuntura canadese dovesse peggiorare, potrebbe trovarsi costretto a farlo.

In Olanda, il governo sta percorrendo per ora la strada della moral suasion, per indurre i suoi enormi fondi pensione a investire maggiormente a livello domestico. Il panorama europeo resta diviso tra paesi come la stessa Olanda, dove i fondi pensione hanno un enorme peso sul prodotto interno lordo, e altri dove il primo pilastro previdenziale pubblico resta dominante, come la Germania e la stessa Italia.

Ma il cambiamento di clima geopolitico, con un “alleato” diventato predatore – e le condizioni delle finanze pubbliche, oltre a mettere pressione alle libertà di investimento del comparto previdenziale, sono destinati a far arenare ancor prima di uscire dal porto il progetto di unione europea dei risparmi e degli investimenti. La situazione internazionale renderà infatti sempre meno percorribile l’ipotesi di creazione di “campioni europei” nel risparmio gestito. Inoltre, se obiettivo dei “libri bianchi” di Mario Draghi ed Enrico Letta era quello di impedire il deflusso del risparmio europeo verso i mercati finanziari statunitensi, l’attuale scenario spingerà sempre di più i governi nazionali a impedire il deflusso dei risparmi fuori dai propri confini, fosse anche verso altri partner Ue.

- Leggi anche: Casse previdenziali: home, sweet home (bias)

In Italia, dove siamo riusciti a usare la retorica europeista favorendo contemporaneamente scalate bancarie di soggetti che si presentano come patrioti per evitare che i risparmi nazionali siano “rapiti” (ad esempio da Trieste) e portati, che so, in Francia, siamo già avanti. Le nostre banche stanno mettendo a terra piani aggressivi di estrazione commissionale dal risparmio gestito. Sommiamo a questo la crisi fiscale del Paese e avremo un quadro con pennellate nette di ciò che ci attende. A vincere saranno sempre gli organizzatori di eventi e le società di catering.

In questo scenario di potenziale ripiegamento dei flussi di risparmio, non penso che i grandi intermediari statunitensi avranno problemi o rischi per il loro conto economico. Presentandosi come “i migliori partner dei risparmi nazionali”, continueranno a intercettare elevati volumi di attività sui mercati quotati e privati, anche in presenza di vincoli di portafoglio e obblighi di acquisto domestico. Sono i vantaggi di essere i dominatori di un’industria globale: puoi travestirti da player locale e magari essere pure elogiato dalle autorità nazionali. Ho già il claim per la loro campagna di comunicazione: Play Global, Act Local. E i risparmiatori se la facciano bastare.

(Immagine creata con Gemini 3 Pro)