La premier Giorgia Meloni, intervistata da Nicola Porro, ha ribadito l’utilità della non-tassa sugli extramargini delle banche, quella bizzarra decisione presa in una notte agostana che, tra le altre mirabilie, doveva servire ad aiutare chi ha il mutuo a tasso variabile, in particolare i giovani, ed è finita a diventare una ricapitalizzazione delle banche, riuscite a disinnescare la minaccia.

La giustificazione governativa, per questa ritirata, è stato un florilegio di sciocchezze, di quelle che non sai se sono frutto di ignoranza o di cinismo. Ad esempio, abbiamo letto e sentito che la ricapitalizzazione avrebbe consentito alle banche di prestare di più. Il che è vero ma solo in teoria, e a parità di ogni altra condizione. Di certo, se bastasse un aumento di patimonializzazione per indurre un aumento dei prestiti, i problemi sarebbero risolti e avremmo inventato il moto perpetuo. C’è anche da considerare la domanda, ovviamente.

Più prestiti per tutti?

Meloni, nel corso dell’intervista, ha ribadito il ritornello ma con una variazione sul tema: non è che il credito potrebbe aumentare in conseguenza dell’invio a riserve della tassa. No, è che proprio “il credito è aumentato“. Sarà vero?

Prendiamo l’ultimo Monthly Outlook dell’Abi, l’associazione bancaria italiana, pubblicato questo mese e che riguarda i dati a dicembre. troviamo questo commento:

Sulla base di prime stime del SI-ABI il totale prestiti a residenti in Italia (settore privato più Amministrazioni pubbliche al netto dei pronti contro termine con controparti centrali) a dicembre 2023 si è collocato a 1.669,6 miliardi di euro, con una variazione annua pari a -3,9% (-3,5% nel mese precedente), calcolata includendo i prestiti non rilevati nei bilanci bancari in quanto cartolarizzati e al netto delle variazioni delle consistenze non connesse con transazioni (ad esempio, variazioni dovute a fluttuazioni del cambio, ad aggiustamenti di valore o ariclassificazioni).

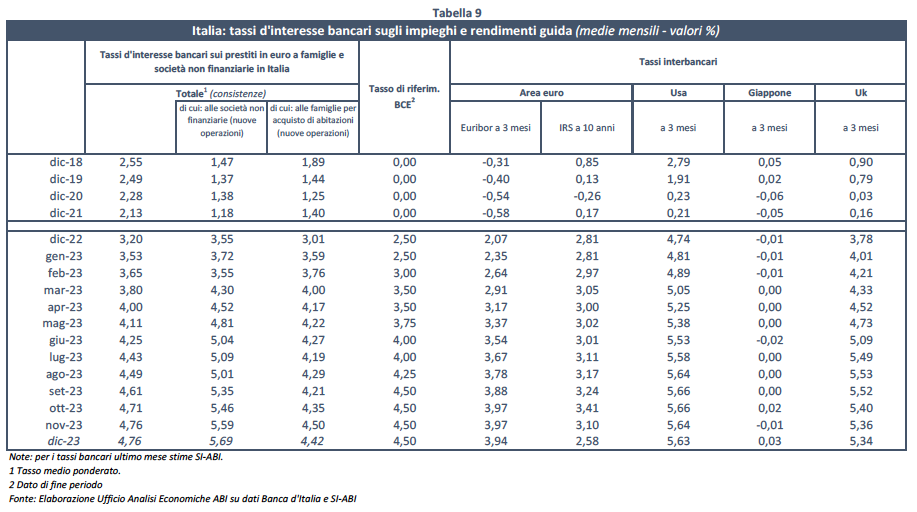

Se scendiamo in dettaglio, e prendiamo il valore degli stock, riusciamo ad avere un maggiore livello di analisi rispetto ai dati tendenziali. Prendiamo come spartiacque della non-tassa il dato degli stock di impieghi bancari di agosto, perché è in quel mese che il consiglio dei ministri ha deciso la misura, con una surreale conferenza stampa a tarda ora di Matteo Salvini.

Ebbene, ad agosto lo stock di impieghi a settore privato e pubblica amministrazione era di 1.675,5 miliardi; a dicembre, come detto sopra, tale dato era sceso a 1.669,6 miliardi. Di cui 3 in meno al settore privato, dei quali circa 2 in meno alle famiglie.

La lotta al margine “ingiusto”

Quindi, non c’è alcun aumento di credito erogato. Incredibile, vero? Ma c’è un altro passaggio dell’intervista a Meloni che appare singolarmente viziato da una propaganda piuttosto grossolana:

Oggi i tassi che vengono riconosciuti sui depositi alle imprese sono aumentati del 50% e del 25% per le famiglie.

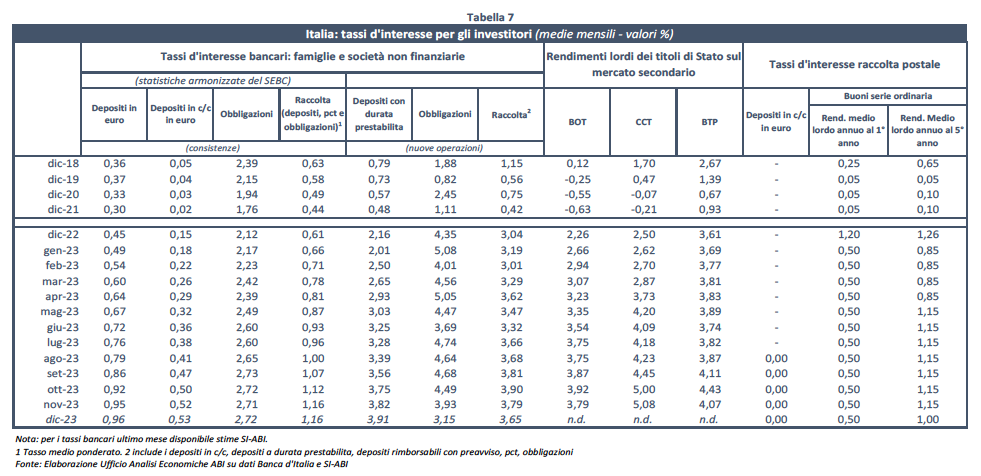

Perbacco. Premesso che la remunerazione dei depositi liberi è aumentata ovunque in Europa, in conseguenza del rialzo dell’intera struttura dei tassi, guardiamo i dati di Abi. Che sono indifferenziati per tipologia di depositante ma forniscono comunque una base di riferimento. Ebbene, la media dei tassi sugli impieghi è passata da 4,49% di agosto a 4,76% di dicembre. Se compariamo questi dati con quelli sulla remunerazione media della raccolta, otteniamo l’indicazione di una componente del margine di interesse per le banche, cioè la differenza tra costo medio degli impieghi e quello della raccolta.

Perché questa grandezza conta? Perché la premier ha sempre motivato l’extra-tassa come una misura contro i margini “ingiusti”. Ad agosto, il costo dei depositi liberi in conto corrente in euro per famiglie e società non finanziarie era di 0,41%, a dicembre di 0,53%. Se, con un complesso algoritmo, possiamo concordare che si tratti di un incremento di circa un quarto, scopriamo che la differenza tra tasso medio sugli impieghi e quello sui depositi liberi in conto corrente (una componente del margine di interesse), passa da 4,08% (4,49%-0,41%) a 4,23% (4,76%-0,53%). Quindici centesimi di extramargine sui depositi liberi, da quando la tassa è stata annunciata.

Con un complesso algoritmo, quindi, scopriamo che la componente del margine di interesse data dalla differenza tra tasso sui prestiti e tasso sui depositi liberi in conto corrente è aumentata. Mannaggia, presidente Meloni, il margine ingiusto è cresciuto, da quando avete annunciato la vostra tassa sui margini ingiusti!

Ho terminato il mio futile fact checking. La/il/lo premier si starà riprendendo, dopo aver sostenuto il fuoco di fila di domande di Porro, i social media manager di FdI staranno alacremente preparando le meme card da lanciare al popolo festante, e vissero tutti felici e contenti. E tuttavia, diciamolo: anche in questo paese, le bugie hanno le gambe corte e il naso lungo. E questo non è body shaming, mi raccomando.

Photo by governo.it – Immagini messe a disposizione con licenza CC-BY-NC-SA 3.0 IT