A giugno, l’indice dei prezzi al consumo britannici ha strappato al rialzo toccando il 3,6 per cento tendenziale. Quali sono le determinanti di questa crisi del costo della vita? Un articolo di Bloomberg ne identifica alcune. In primo luogo, l’energia. Ma c’è molto altro.

Carissima energia

Per soddisfare i propri bisogni energetici, il Regno Unito è più dipendente dal gas importato rispetto alla maggior parte delle altre grandi economie. Dopo gli aumenti conseguenti all’invasione russa dell’Ucraina, i prezzi del gas in Regno Unito non sono tornati ai livelli precedenti la pandemia. Il gas determina il prezzo dell’elettricità per più del 90 per cento del tempo perché, secondo il sistema di “marginal pricing” utilizzato anche dal Regno Unito, è la fonte di energia più costosa a determinare il prezzo finale.

Mi chiedo come mai, quindi, i governi britannici non abbiano ancora fuso il proiettile d’argento del leggendario “disaccoppiamento” delle fonti di energia, quello su cui in Italia c’è chi si esercita quotidianamente in filastrocche accompagnate alla chitarra. A parte ciò, il Regno Unito sta cercando di spingere la produzione di energia nucleare. La capacità attuale è di 6,5 GW, pari al 15 per cento del totale: obiettivo è portarla entro il 2050 a 24 GW, il 25 per cento del totale previsto per quell’anno.

Ma il track record del Regno Unito nella creazione di centrali nucleari è tutt’altro che rassicurante. Prendiamo Hinkley Point C, di proprietà dei francesi di EDF e del gruppo pubblico cinese China General Nuclear Power. I lavori di costruzione sono iniziati nel 2017 e si prevedeva inizialmente che fossero completati nel 2025 a un costo di 18 miliardi di sterline. Ora è improbabile che sia operativa prima del 2030, con il costo complessivo rivisto fino a 35 miliardi di sterline. Motivo per cui EDF rischiava e rischia l’osso del collo, perché il governo britannico prometteva impegni sui prezzi dell’energia, che tuttavia scattano solo quando l’impianto è in funzione. Nota a margine: EDF ha negoziato un contratto per differenza della durata di 35 anni, indicizzato all’inflazione, che nel 2022 fissava il prezzo della generazione a 128 sterline per megawattora.

Questo modello di prezzo (ricavi strutturali solo dopo l’entrata in esercizio dell’impianto) fa letteralmente fuggire i privati, e lo si è visto plasticamente con l’altro progetto nucleare, la centrale Sizewell C. Che nel 2020, secondo stime iniziali dei costruttori (sempre EDF e China General Nuclear Power) e del governo britannico doveva costare 20 miliardi di sterline e nel frattempo è arrivata a 38. And counting, direbbe qualcuno. Motivo per cui, ad evitare che dopo il disimpegno dei cinesi nel 2022 anche i francesi fuggissero e l’opera rimanesse incompiuta, il governo Starmer ha deciso di assumere impegni di maggioranza sul finanziamento, mettendoci un totale di quasi 18 miliardi di sterline. Che verosimilmente saranno sotto forma di capitale azionario ma anche di prestiti agevolati.

I privati, secondo il Financial Times, saranno Brookfield Asset Management, che metterà 2,25 miliardi di sterline per avere il 25 per cento del capitale, Centrica, che prenderà il 15 per cento per 1,3 miliardi di sterline, e la stessa EDF, con 1,1 miliardi di esborso e un equity del 12,5 per cento. Ma non basta perché, per evitare di dissanguarsi in corso d’opera, come caratteristico della costruzione delle centrali nucleari, il governo (conservatore) subentrato ai soci cinesi, nel 2022 ha approvato un nuovo-vecchio modello di finanziamento, usato per le reti di energia e la realizzazione di depuratori, altra piaga e nota dolente dell’inflazione britannica, peraltro con risultati pessimi per l’utenza in termini di rapporto prezzo-qualità.

Stiamo parlando del RAB, Regulatory Asset Base, che fissa la redditività dell’opera e ne passa i costi ai consumatori, mettendoli in bolletta e generando reddito dal momento in cui la costruzione inizia. La grandezza di riferimento per la redditività è il solito WACC (Weighted Average Cost of Capital, costo medio ponderato del capitale), il mix di capitale proprio e di debito. Dato il rischio specifico del nucleare, gli esperti stimano che tale grandezza possa collocarsi 4 punti percentuali sopra l’inflazione. Come accaduto con le reti idriche e di depurazione, è probabile che il governo indennizzerà i privati in caso i sovracosti eccedano una data soglia.

Quindi, per sintetizzare: i costi in bolletta aumentano subito, capacità e generazione seguiranno. E questa stratificazione di oneri è uno degli elementi che guida l’inflazione delle tariffe amministrate, di cui il Regno Unito soffre da molto tempo. Ma alla radice dell’inflazione britannica non c’è solo il capitolo energia.

Emergenza improduttività

La carenza di manodopera dopo la pandemia ha fatto salire la crescita dei salari e i sindacati ferroviari e del settore pubblico hanno scioperato per migliori stipendi durante e dopo lo shock inflazionistico. La retribuzione annuale regolare stava ancora aumentando a un tasso del 5,6 per cento nel primo trimestre del 2025 — sopra il livello del 3-3,5 per cento che la Bank of England giudica coerente con un obiettivo di inflazione del 2 per cento e una crescita della produttività dell’1-1,5 per cento. Qui pare che la tendenza sia comunque al rallentamento ma, se altri elementi di costo non dovessero moderarsi, la spirale prezzi-salari è pressoché certa.

Il governo ci ha messo di suo, con aumenti del salario minimo che i datori di lavoro devono corrispondere ai lavoratori che hanno almeno 21 anni, del 9,7, 9,8 e 6,7 per cento negli ultimi tre anni. Ad aprile, poi, è scattato l’aumento dei contributi della National Insurance a carico dei datori di lavoro, che ha aggiunto 26 miliardi di sterline alla massa salariale. Parte di questo aumento è stato trasferito ai consumatori sotto forma di maggiori prezzi.

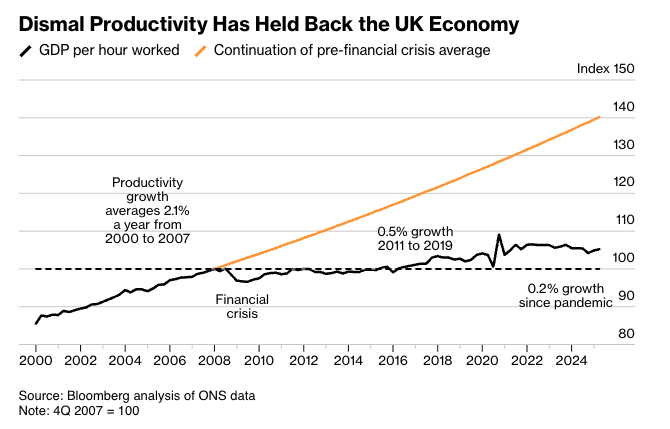

Si sta poi registrando, come nel resto d’Europa e nel mondo, una perniciosa inflazione alimentare: 4,4 per cento tendenziale a giugno, 36 per cento da inizio 2020, lo spartiacque pandemico. Ma il vero motore della tendenza inflazionistica dell’economia britannica è la crescita esangue della produttività. Nell’explainer di Bloomberg si può infatti leggere:

Nel primo trimestre del 2025, la produttività misurata da output per lavoratore è stata negativa: secondo l’Ufficio nazionale di statistica c’è stata una diminuzione dello 0,7 per cento rispetto allo stesso trimestre dell’anno precedente. La produttività del Regno Unito è inferiore a quella di Germania, Francia e Stati Uniti nei sette principali paesi industrializzati — all’incirca in linea con Italia e Canada e davanti al Giappone. Il “limite di velocità” di un’economia, al di sopra del quale la crescita diventa inflazionistica, è determinato dalla produttività e dall’offerta di lavoro. Alti livelli di migrazione dal 2010 hanno sostenuto il tasso di crescita del Regno Unito, mascherando la pessima performance produttiva. Una lunga carenza di investimenti da parte delle imprese e del governo è stata additata come causa della scarsa crescita della produttività dalla crisi finanziaria del 2008.

Alta inflazione, alti tassi, bilancio pubblico devastato

Un’inflazione elevata e persistente impedisce la riduzione dei tassi d’interesse, mette sotto stress il bilancio pubblico e induce a cercare risparmi con ogni mezzo. Ad esempio, facendo operare il fiscal drag per gonfiare il gettito d’imposta. Una perversa partita di giro che alimenta la spirale prezzi-salari e che stritola tutti quelli che non hanno modo di difendere i propri redditi nominali dall’inflazione, causando nuove povertà e tensioni sociali, che gonfiano le vele del populismo e dei venditori di olio di serpente.

Ora pare che le prospettive inflazionistiche britanniche siano attese ad un miglioramento, peraltro troppe volte annunciato invano, che consentirà alla Bank of England di ridurre i tassi. Ma parte di questa disinflazione rischia di provenire dalla perdita di occupazione, che sta già manifestandosi in modo visibile.

Il rischio, con questi tassi e questo stock di debito, è quello di produrre palle di neve avverse, dove il debito si autoalimenta, distruggere i bilanci pubblici ed esporsi a ricorrenti attacchi speculativi sui mercati finanziari. Il Regno Unito, data la persistenza delle pressioni inflazionistiche, è il paese a maggiore criticità ma l’incapacità di sviluppare la produttività resta il principale elemento di rischio per molti altri.

Vedete quanti malati ci sono in Europa, non solo in Ue?

- Aggiornamento del 22 luglio: la compagine finale di azionisti per Sizewell C è EDF, La Caisse, Amber Infrastructure e Centrica. Lo stato è il primo azionista col 44,9 per cento ma pagherà per debito e garanzie sul medesimo: il National Wealth Fund, che sarebbe il fondo sovrano, raccoglierà sul mercato dei Gilt 36,55 miliardi di sterline. Le famiglie avranno da subito un aggravio in bolletta stimato in 1 sterlina al mese, ma soggetto ad alea. Secondo gli accordi, se il costo dovesse eccedere i 47 miliardi di sterline, gli investitori saranno liberati dall’obbligo di finanziare il progetto. In quel caso, lo stato dovrebbe fornire il finanziamento necessario oppure oppure decretare la messa in liquidazione del progetto, indennizzando gli investitori.

In sintesi, senza copiosi soldi pubblici e aggravi immediati in bolletta per la (futura) utenza, il progetto sarebbe fallito. Qualcosa che dovrebbe far riflettere tutti i nostri entusiasti nuclearisti.