Sul mercato dei cambi si segnala un fenomeno piuttosto interessante. Da inizio anno, come sappiamo, il dollaro statunitense si è pesantemente deprezzato contro tutte le maggiori valute. Ciò è avvenuto contro le previsioni da libro di testo, che non più tardi di alcuni mesi addietro erano state ribadite anche dall’attuale direttore del Council of Economic Adviser della Casa Bianca nonché prossimo governatore apparentemente a termine della Fed, Stephen Miran. E cioè che i dazi avrebbero determinato l’apprezzamento della moneta del paese che li impone.

Il deprezzamento del dollaro

Invece no. Di fronte al deprezzamento del biglietto verde, che nei giorni successivi al cosiddetto Liberation Day aveva assunto i caratteri della rotta, la chiave di lettura era divenuta quella della trasformazione degli Stati Uniti in paese emergente, con relativa fuga di capitali. Neppure questa interpretazione ha retto alla prova del tempo: i non residenti restano investiti, anche pesantemente, sugli attivi statunitensi, soprattutto azioni ma anche Treasury. Si è quindi deciso di ripiegare sull’ipotesi di aumento della copertura valutaria da parte degli investitori non residenti.

- Leggi anche: La dedollarizzazione degli investimenti in America

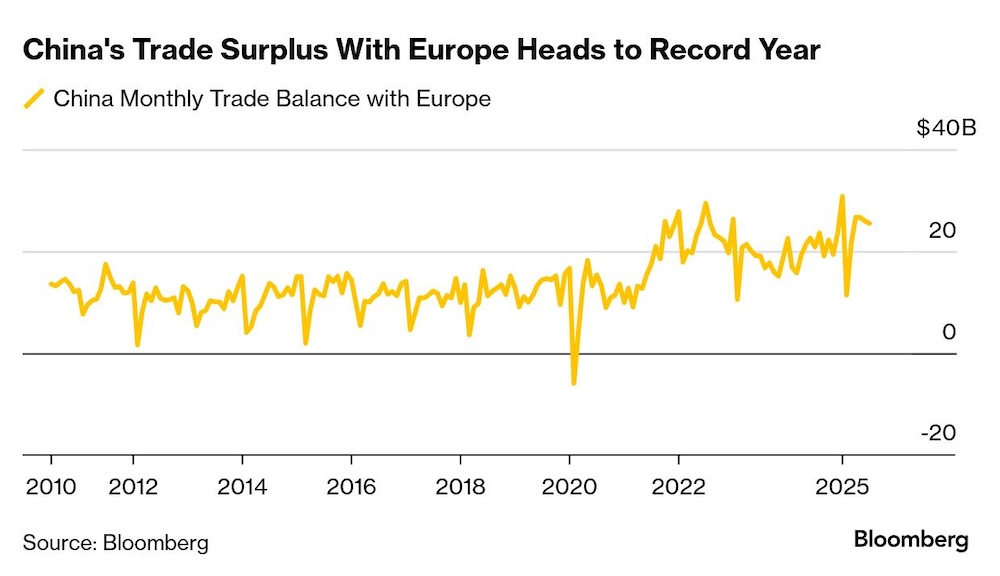

Il deprezzamento del dollaro, tuttavia, è stato molto contenuto rispetto a una valuta: lo yuan cinese. Che da inizio anno si è apprezzato sul dollaro di solo il 2 per cento circa. Meno di metà di quanto fatto ad esempio dallo yen giapponese e una frazione dell’apprezzamento dell’euro, pari a circa il 12 per cento. Il che vuol dire che lo yuan si è deprezzato contro tutte le altre principali divise. Contro euro, da inizio anno il deprezzamento è di circa il 10 per cento.

Contro dollaro, il grosso del movimento di rivalutazione si è verificato subito dopo il Liberation Day. Questa asimmetria, ma soprattutto il deprezzamento contro la valuta di un’area rispetto alla quale la Cina ha un surplus commerciale elevato e tendenzialmente crescente è interessante sul piano politico prima che economico.

Storicamente, la sottovalutazione del cambio dello yuan è stata una costante della politica cinese, dall’entrata nella WTO, nel lontano e fatale 2001. Malgrado surplus in imponente crescita, Pechino ha mantenuto una sorta di peg del cambio al dollaro, disinteressandosi di fondamentali quali il differenziale di inflazione tra i due paesi. Secondo l’economista statunitense Brad Setser, per compensare il deprezzamento degli ultimi anni, lo yuan dovrebbe apprezzarsi di circa il 15 per cento, su base ponderata per i flussi commerciali. La divisa cinese è “incredibilmente debole“, ha commentato Setser, anche considerando il suo recente apprezzamento contro dollaro.

Una rivalutazione che, guardando al solo aspetto commerciale, è piuttosto singolare: se esporti meno in un paese, a parità di ogni altra condizione (la formula che sempre più spesso rovina la vita agli economisti, per la sua astrazione sconfessata dalla realtà), la tua valuta dovrebbe indebolirsi perché il tuo surplus cala: nel caso cinese, perché hai meno dollari da convertire in yuan.

Sappiamo tuttavia che i flussi commerciali sono ormai una variabile residuale nella determinazione dei tassi di cambio, travolti da quelli finanziari. Come che sia, e per le stesse considerazioni fondamentali, il deprezzamento dello yuan contro euro, da inizio anno, non avrebbe modo di esistere. A meno che la determinante sia un deflusso di capitali dalla Cina che finiscono in Eurozona. Oppure una deliberata manipolazione valutaria cinese, che produce lo stesso esito.

Operazione twist tra dollaro ed euro

Ma non divaghiamo, e torniamo alle osservazioni iniziali: negli ultimi mesi, lo yuan si è rafforzato contro dollaro ma pesantemente deprezzato contro euro. Difficile sfuggire al sospetto che questa operazione twist serva da un lato a presentare a Donald Trump un ramoscello d’ulivo nelle more del lungo e misterioso negoziato commerciale bilaterale, ma dall’altro a fungere da rampa di lancio all’aumento compensativo dell’export cinese verso l’Europa, valvola di sfogo dell’eccesso di capacità produttiva di Pechino.

Nei giorni scorsi, il Segretario al Tesoro statunitense, Scott Bessent, ha irriso gli europei, affermando che la Cina ne avrebbe danneggiato il modello economico con una mossa da jujitsu. A suo giudizio, quel modello era basato in gran parte su esportazioni verso la Cina, energia russa a buon mercato e un tasso di cambio depresso la cui debolezza è stata accentuata dalla crisi di inizio anni Dieci. Ora, invece, la Cina ha l’energia russa a buon mercato, e un cambio depresso con cui esportare in Europa, mentre sta progressivamente mettendo ai margini le marche europee sul proprio mercato domestico. Vedi auto ma non solo.

Difficile dar torto a Bessent: possiamo anche condonargli il fatto che il jujitsu è giapponese e non cinese. Ma, si sa, i cinesi sono bravissimi nell’imitare e perfezionare. E, nel frattempo, stanno incettando capacità di magazzino in Europa continentale e Regno Unito, per prepararsi al nuovo grande balzo del proprio export nel Vecchio Continente. Per il quale è sempre più difficile scorgere un lieto fine.

(immagine creata con ChatGPT)