Una serie di notizie provenienti dal Regno Unito ci porta una ventata di inequivocabile aria di casa. Per cominciare, la “magia nera” del fiscal drag. Secondo nuovi dati, il numero di persone assoggettate all’aliquota massima dell’imposta personale sul reddito ha superato il milione nell’anno fiscale 2024-25, dopo che il congelamento degli scaglioni d’imposta, in atto dal 2022, ha trascinato nell’aliquota marginale superiore ben 720.000 contribuenti.

La magia nera del fiscal drag

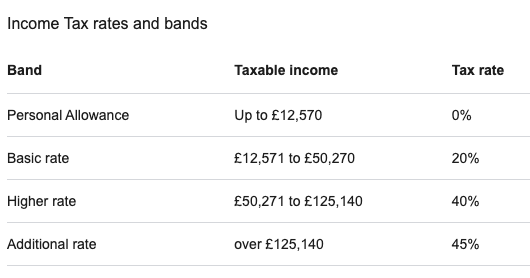

Se lo scaglione di reddito dell’aliquota massima del 45 per cento fosse aumentato in linea con l’inflazione, oggi partirebbe da 211.562 sterline anziché 125.140, ed escluderebbe due terzi delle persone che attualmente la pagano, secondo i calcoli di una società di consulenza citata dal Financial Times.

L’aliquota aggiuntiva dell’imposta personale sul reddito è stata introdotta come misura di emergenza nel 2010 per aiutare a raccogliere fondi extra dopo la crisi finanziaria globale. Inizialmente fissata al 50 per cento per i redditi superiori a 150.000 sterline, è stata poi ridotta nel 2013 al 45 per cento, ma dal 2023 (governo di Boris Johnson, Cancelliere Rishi Sunak) la soglia è stata abbassata da 150.000 a 125.140 sterline. Dall’aprile 2022, il governo conservatore ha congelato diverse agevolazioni e soglie fiscali, comprese quelle dell’imposta sul reddito, anziché aumentarle in linea con l’inflazione.

Questa mossa ha incrementato le entrate fiscali poiché salari più alti spingono più lavoratori nel sistema fiscale, eccedendo la no tax area, o verso aliquote più alte. Un fenomeno noto come fiscal drag. Il congelamento è previsto rimanere in vigore fino al 2028, ma molti osservatori si aspettano che il Cancelliere Rachel Reeves ne annunci la proroga nella manovra di bilancio che sarà comunicata il 26 novembre, per contribuire a coprire un buco fiscale stimato tra 20 e 30 miliardi di sterline.

Reeves e il premier Keir Starmer si trovano nell’imbarazzo di prendere misure che vanno a violare il manifesto elettorale del Labour, che prometteva di non aumentare imposte dirette, indirette e contributi, dopo che lo scorso anno questi ultimi sono stati aumentati di due punti percentuali per i datori di lavoro, con tutto quello che ne è conseguito per le imprese ad alta intensità di manodopera, operanti nel settore dei servizi. Reeves ha detto che “dobbiamo fare la cosa giusta”, aggiungendo che per lei e Starmer l’interesse nazionale viene sempre prima della convenienza politica.

Anche per questo motivo, nella giostra di indiscrezioni sulla manovra, è spuntata l’ipotesi di uno “scambio” tra aumento delle aliquote dell’imposta sul reddito (ed eventuale riduzione delle soglie) e riduzione dei contributi sui lavoratori. Pare invece che anche a questo giro non verrà toccata la costosissima prassi del cosiddetto triple lock, che indicizza le pensioni al maggiore tra il tasso di crescita delle retribuzioni, di quello dell’inflazione e della costante 2,5 per cento.

- Leggi anche: Le pensioni al collo delle ex potenze d’Europa

Come ho già evidenziato, non solo i governi britannici si impiccano più o meno regolarmente al loro stesso manifesto elettorale, ma nel caso del Labour il danno è stato amplificato dall’aver condotto una campagna elettorale in cui si prometteva di non aumentare le principali imposte. Per tutto il resto, c’è il fiscal drag, che ormai anche noi italiani abbiamo imparato a conoscere e riconoscere. Il modo più rapido per fare cassa, sin quando la situazione non sfugge di mano.

Risparmio patriottico

Altro tema in cui il gemellaggio italo-britannico si manifesta è quello di “incanalare” i risparmi verso la leggendaria economia reale. Pare che Reeves voglia modificare le regole del conto di risparmio individuale (ISA, Individual Savings Account), che ogni anno consente di accantonare in esenzione fiscale fino a 20 mila sterline. L’idea potrebbe essere quella di limitare fortemente il beneficio fiscale per la parte impiegata in liquidità (Cash ISA), che fa la parte del leone con circa 360 miliardi di sterline di stock negli ISA.

Ma non è tutto: c’è anche la spinta di chi chiede che in ambito ISA venga fissata una percentuale minima obbligatoria di investimento in aziende britanniche quotate. Uno dei sostenitori di questa soluzione è l’attuale presidente della fintech Revolut, oltre che ex fondatore dell’asset manager Aberdeen, Martin Gilbert, che vorrebbe l’obbligo di investimento soprattutto nelle piccole e medie imprese britanniche, come sentiamo ripetere sempre più di frequente in Italia, da parte di accademici-consulenti e altri intermediari in lieve ma almeno visibile conflitto d’interesse.

Secondo Gilbert, che addirittura vorrebbe un obbligo minimo di investimento patriottico del 50 per cento, uno stato che non fa pagare tasse sui risparmi dei conti individuali è legittimato a essere più assertivo sulla destinazione di quei fondi. Per ora, secondo i soliti rumours e boatos, il governo starebbe pensando di “incoraggiare” gli intermediari che offrono soluzioni di investimento per gli ISA a prevedere pacchetti “base” dove l’azionario britannico peserebbe per il 25 per cento.

- Leggi anche: L’era dei risparmi minacciati di sequestro

C’è anche chi afferma che Reeves starebbe pensando di limitare la somma che ogni anno si può accantonare nei Cash ISA, portandola a 12 mila o addirittura a 10 mila sterline. Le ipotesi di limitare l’esenzione fiscale per la componente monetaria hanno suscitato le proteste delle società di costruzione, che puntano sui Cash ISA per raccogliere fondi a buon mercato e che infatti stanno già minacciando un aumento del costo dei mutui. Tutto il mondo è lagnanza, come si nota.

Fino al 1999 esisteva un prodotto di risparmio azionario fiscalmente agevolato, il Personal Equity Plan (PEP), che imponeva un minimo di investimento in azioni britanniche. Accadeva prima della grande globalizzazione finanziaria, ma sono dettagli. Oggi, che siamo in pieno revival e dove stati in conclamata crisi fiscale cercano di capire come indirizzare il risparmio in funzione di supplenza di fondi pubblici non più disponibili, una lettera di 250 leader d’impresa chiede al governo Starmer il ritorno dei PEP.

Partiam, partiamo

Altro argomento del discorso pubblico che punta al gemellaggio italo-britannico è quello dell’emigrazione giovanile. L’allarme viene dai wealth manager britannici, che segnalano l’accresciuta propensione all’espatrio come conseguenza del carico fiscale, del costo dell’abitazione e delle limitate prospettive occupazionali e di carriera.

I sondaggi indicano percentuali agghiaccianti di propensione a emigrare “entro i prossimi cinque anni”, che ovviamente non indicano che l’evento accadrà ma per molti è un modo per esprimere frustrazione. Secondo il British Expat Report del 2024, nel 2023 sono espatriati 532 mila britannici. Le professioni più coinvolte nell’emigrazione sono quelle dei servizi IT, sanità e istruzione.

L’allarme dei wealth manager è peculiare ma spiegabile col fatto che la scorsa legge di bilancio ha inasprito la fiscalità delle successioni. Si segnala la crescente attrattività di piazze come Dubai, dove non esiste imposta personale sul reddito. A livello di aneddotica, secondo un wealth manager negli ultimi cinque anni le richieste di informazioni da parte di professionisti britannici per relocation negli Emirati Arabi Uniti sarebbero aumentate del 400 per cento.

In attesa degli hard data, osserviamo che le condizioni sono quelle tipiche dell’insoddisfazione crescente, brodo di coltura dei demagoghi che promettono mirabilie col loro avvento. Il gemellaggio italo-britannico prosegue ma il club dei gemelli europei è sempre più affollato.

(Immagine creata con ChatGPT Sora)