Come segnala Bloomberg, gli investitori esteri sono diventati i più attivi operatori sul debito pubblico giapponese. Secondo l’associazione dei dealers giapponesi in titoli, i non residenti realizzano oggi ben il 65 per cento degli scambi giornalieri di titoli di stato giapponesi cash (cioè non futures), contro il 12 per cento del lontano 2009. Quest’anno, inoltre, l’estero batterà il proprio record di acquisti di JGB.

Opportunismo estero

Ma non tutti sono compratori netti, e soprattutto non sono investitori di lungo termine. In altri termini, i titoli governativi giapponesi stanno diventando uno strumento globale di trading, con tutto quello che ne consegue in termini di volatilità, potenziale e realizzata.

I rendimenti sono ai massimi da parecchi decenni, la banca centrale annuncia l’avvento di una stagione di politica monetaria restrittiva ma nel frattempo la neo premier, Sanae Takaichi, ha fatto approvare il più grosso pacchetto di stimolo fiscale dai tempi del Covid, per sussidiare i consumatori e attutire l’impatto dell’inflazione sui loro portafogli. Non esattamente un circolo virtuoso ma tant’è.

La presenza di investitori esteri, anche opportunistici, quali hedge fund e fondi comuni, rappresenta quindi una fonte di domanda spesso non strutturale e di corto respiro, in grado di creare problemi alla gestione del debito pubblico giapponese e ai mercati globali, in caso dovesse ritirarsi improvvisamente e trasformarsi in una corrente di vendita.

Il debito pubblico giapponese quest’anno toccherà l’equivalente di 9.300 miliardi di dollari, circa il 230 per cento del Pil. Anche se oltre metà di questo stock appartiene ad amministrazioni pubbliche in senso lato, banca centrale in primis, il rischio di uno shock di fiducia tale da innescare una crisi in stile Liz Truss non va sottovalutato.

I non residenti comprano spinti dal livello dei rendimenti, il cui movimento rialzista non appare tuttavia stabilizzato. A ciò si aggiunge però un extra, dato dal fatto che i tassi ufficiali d’interesse giapponesi, allo 0,5 per cento, consentono agli investitori denominati in altre valute di guadagnare la differenza. Ad esempio, un investitore in euro, col tasso Bce al 2 per cento, sul decennale giapponese porta a casa un ulteriore 1,5 per cento, derivante dal premio per la copertura del cambio (hedging), portando il rendimento al 3,5 per cento sul decennale, quando il Bund di pari scadenza rende oggi meno del 3 per cento. Ribadisco: queste sono considerazioni statiche. Ma valgono.

Ma da inizio anno, i JGB giapponesi sono il peggiore investimento obbligazionario del pianeta, visto che i rendimenti di mercato continuano a salire, e i prezzi si muovono in direzione opposta ai rendimenti.

Ciò non priva i governativi giapponesi di appeal speculativo per i non residenti. Esattamente l’opposto. Qualcuno potrebbe scommettere sul fatto che, a un certo punto, la banca centrale attuerà il controllo della curva dei rendimenti, comprando la parte lunga, cioè facendone salire i prezzi. Oppure (o anche) che il Tesoro di Tokyo smetta o riduca fortemente il collocamento di debito pubblico a scadenze lunghe e lunghissime. Una pratica che gli americani non fanno mistero di voler attuare, soprattutto da quando al Tesoro c’è Scott Bessent. Quest’ultimo aveva infatti rimproverato Janet Yellen di aver usato lo stesso metodo come un Quantitative Easing camuffato.

Ma c’è chi dubita che gli esteri possano terremotare il mercato dei JGB, visto che la banca centrale possiede il 50 per cento dello stock di debito, gli assicuratori domestici il 12 per cento, le banche l’11 per cento e i fondi pensione il 9 per cento circa. Dopo tutto, i non residenti controllano solo il 6,5 per cento dello stock, si sostiene. Ma detta così è troppo facile, vista la natura opportunistica delle posizioni estere.

- Leggi anche: Giappone, la Grecia passata e quella futura?

Secondo stime di Bloomberg, la volatilità dei titoli governativi giapponesi è più che triplicata dal 2021, con la progressiva ritirata della BoJ dal mercato. Fatale quindi che gli esteri, mossi dal desiderio di far soldi con la volatilità, siano entrati in scena. Ma, come detto, non si tratta solo di investitori stabili e la loro eventuale uscita massiva e repentina, come pure il montaggio di posizioni ribassiste a mezzo di derivati potrebbe infliggere danni pesanti agli istituzionali giapponesi, e costringerli a vendere a loro volta.

Sanae Takaichi per il momento appare consapevole di star percorrendo un sentiero stretto, e manda messaggi al mercato annunciando che le emissioni di debito pubblico in quest’anno fiscale saranno inferiori a quelle del precedente.

La palla di neve, da amica a minaccia

C’è una metrica su cui la premier punta, e che la politica giapponese tiene ben d’occhio: la differenza tra il costo medio del debito e il tasso di crescita del Pil nominale. Negli ultimi anni l’effetto è stato favorevole, pur in presenza di ampi e persistenti disavanzi primari, cioè al netto della spesa per interessi. E proprio dal dato di quest’ultima si coglie la natura di tempo preso a prestito.

I JGB emessi a tassi nulli o prossimi allo zero giungono progressivamente a scadenza, sostituiti da emissioni ben più onerose. Se manca la domanda interna, ad esempio perché la BoJ si è accorta che oltre questi livelli si rischiano pesanti effetti collaterali, e se gli investitori istituzionali domestici latitano perché nel frattempo si sono spostati sull’azionario, ecco che i non residenti fiutano l’odore dell’opportunità. E del sangue, in caso.

Dal 2020, il Giappone ha visto un calo del rapporto debito-Pil grazie all’effetto snowball favorevole: la crescita del Pil nominale ha superato il costo medio del debito. Ciò ha permesso ai governi di ricorrere a manovre espansive in corso d’anno, oltre che di disinteressarsi della presenza di un deficit primario, pur se in miglioramento. Ma, come detto, la spesa per interessi è destinata a lievitare nei prossimi anni e di conseguenza a invertire l’effetto palla di neve, se la crescita nominale non terrà il passo. Che è stato quello su cui il Giappone ha basato la sua funambolica lievitazione del rapporto debito-Pil.

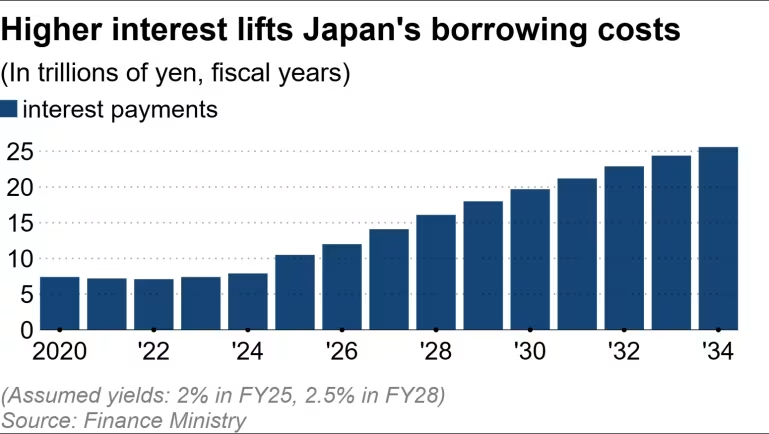

Il Ministero delle Finanze prevede che i rendimenti a lungo termine saliranno dal 2 per cento nell’anno fiscale 2025 al 2,5 per cento nel 2028 e poi si manterranno stabili. Si prevede che i pagamenti degli interessi più che raddoppieranno a 16.100 miliardi di yen nel 2028, rispetto ai 7.900 miliardi di yen nel 2024. Anche se i rendimenti rimangono stabili in seguito, i pagamenti degli interessi sono destinati a crescere ulteriormente, superando i 25 mila miliardi di yen entro l’anno fiscale 2034. Se i rendimenti aumentano di 1 punto percentuale rispetto all’ipotesi del governo, i costi di servizio del debito supereranno i 34 mila miliardi di yen. Questo sarebbe paragonabile ai costi dell’assicurazione sociale degli ultimi anni.

Il Fondo monetario internazionale prevede la spesa per interessi crescere dall’attuale 1,5 per cento del Pil al 2,9 per cento nel 2030, per progressiva sostituzione del debito in scadenza con altro dalla cedola più elevata. Interessante notare che il tasso d’interesse reale, cioè al netto dell’inflazione attesa, è previsto negativo per poco più di 1 per cento sino al 2030, continuando quindi ad esercitare un effetto espansivo sull’economia, a parità di ogni altra condizione. Ma, quando il debito di un paese è attivamente scambiato da fondi internazionali per sue caratteristiche non esattamente commendevoli, può accadere anche un brusco rialzo dei rendimenti reali. Che, a maggior ragione, aumenterebbe il rischio che la palla di neve si trasformi in slavina.

Prima di chiudere, corre l’obbligo di segnalare che la differenza tra il Giappone e l’Italia è proprio qui: loro hanno avuto per molti anni una “palla di neve” favorevole, noi avversa. Di conseguenza, loro hanno potuto disinteressarsi del deficit primario, mentre noi correvamo con la lingua a penzoloni per accumulare avanzi primari e tenere tranquilli i mercati, castrando la nostra crescita. Certo, qualche economista rubato ai comizi alla bocciofila potrebbe obiettare che loro hanno potuto vivere a questo modo grazie a condizioni interne di repressione finanziaria, condotta con la “collaborazione” dei risparmiatori. Vero, ma se avessi le ruote sarei un tram, come si dice dalle mie parti.

E comunque la festa sta finendo anche per loro.

(Immagine creata con Gemini 3 Pro)