Tra le poche certezze delle nostre esistenze di contribuenti italiani, c’è il fatto che l’Irpef è ormai diventata una specie di prigione di Guantanamo per lavoratori dipendenti e pensionati. Non tutti, ma quelli “agiati”, cioè sopra i 50 mila lordi annui. Perché accade ciò? Perché, nel corso dei lustri, una politica treccartara e bancarottiera ha tentato di ritagliarsi porzioni di elettorato a mezzo di imposte sostitutive, bonus e quant’altro. In tal modo, la base imponibile si è ristretta e continua a restringersi, tra una defiscalizzazione e l’altra.

Sono le famose tax expenditures, o spese fiscali, che a intervalli regolari vengono censite da qualche commissione di esperti, dietro mandato parlamentare. Poi subentra lo sdegno, il “bisogna assolutamente cambiare, e abbiamo risolto”, e si finisce con un bell'”ossequi alla signora” che certifica lo status quo. Dove la signora è, manco a dirlo, la fiscalità generale per pochi intimi.

La grande erosione dell’Irpef

Se l’Italia ha un problema di evasione e sommerso, ha nondimeno un problema di erosione. Il risultato finale, in entrambe le fattispecie, sono aliquote nominali più elevate di quelle che sarebbe possibile avere. È tuttavia opportuno anche precisare che io non credo affatto al frusto slogan “pagare tutti per pagare meno”, da recupero di evasione, perché sono certo che quel recupero alimenterebbe nuova spesa. Forse, ma solo forse, le cose potrebbero andare diversamente se si ampliasse la base imponibile e contestualmente si riducessero le aliquote nominali.

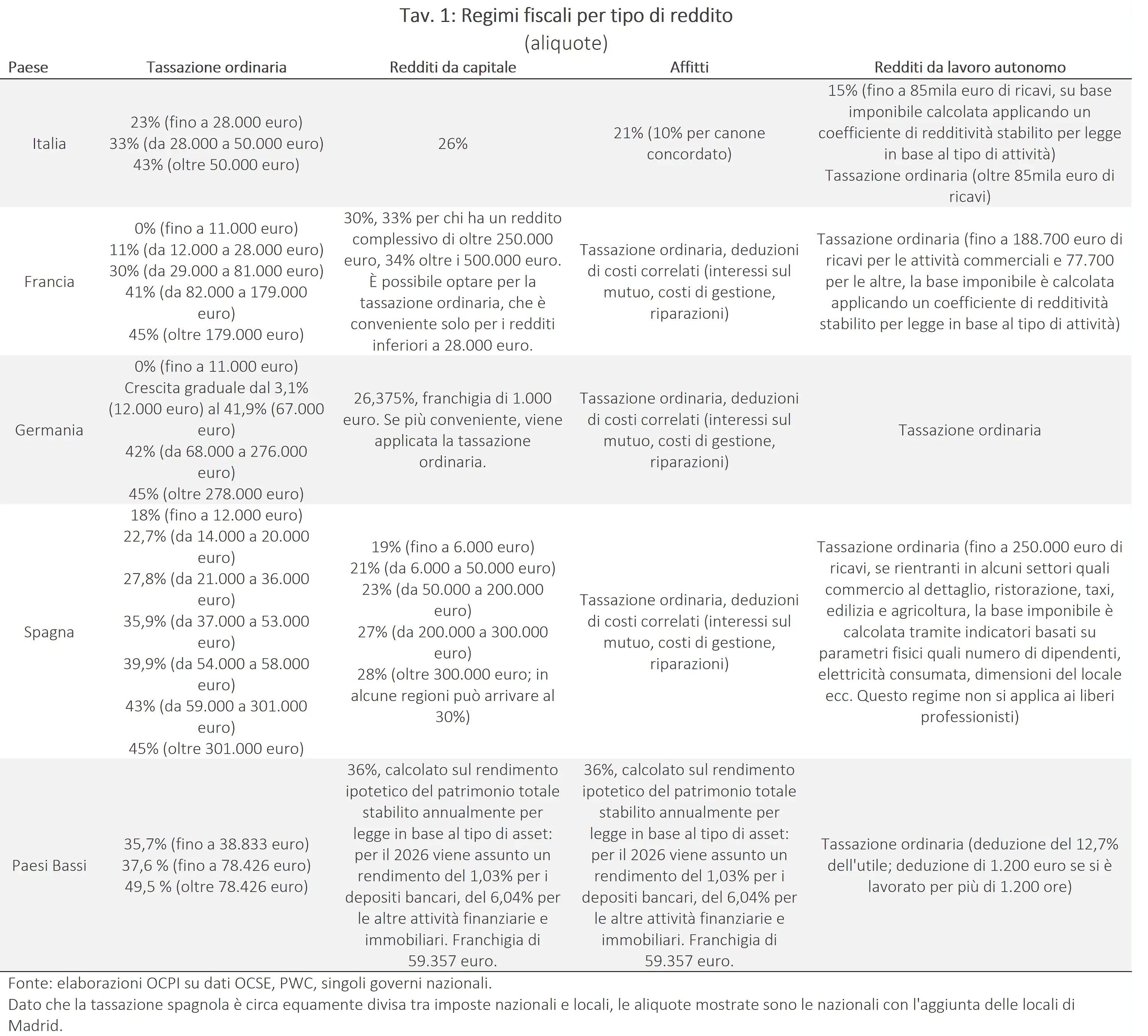

In Italia vi sono tre grandi categorie di redditi espunti dall’Irpef a mezzo di imposta sostitutiva: redditi da capitale, da locazione dei fabbricati e da lavoro autonomo. Una nota pubblicata sul sito dell’Osservatorio Conti pubblici italiani dell’Università Cattolica, a firma di Gianmaria Olmastroni e Gilberto Turati, mostra che, con l’eccezione dei redditi di capitale, i regimi di favore della normativa italiana per affitti e autonomi sono un’eccezione rispetto ad altri paesi della Ue (Francia, Germania, Spagna e Paesi Bassi), dove tali redditi sono sottoposti in prevalenza alla tassazione ordinaria progressiva.

L’Italia è tra i paesi con le più elevate tax expenditures, che erodono la base imponibile e complicano il sistema fiscale, oltre a essere estremamente difficili da rimuovere (eufemismo). I redditi da lavoro dipendente e da pensione producono l’82 per cento del gettito Irpef, secondo l’Ocse. Gli autori si domandano se anche in altri Paesi la base imponibile dell’Imposta Personale sui Redditi sia così concentrata su tali categorie.

- Leggi anche: Flat Tax, e sai cosa bevi

Per i redditi da capitale, che sono quelli più mobili, Francia e Germania hanno cedolari secche rispettivamente del 30 e 26 per cento, quindi siamo allineati. Anche in Spagna i redditi da capitale sono tassati fuori dal regime ordinario: esiste un sistema di cedolari secche, comprese tra il 19 e il 30 per cento, progressive in funzione dei livelli di reddito. In Olanda è più macchinoso: si presume un rendimento teorico (oggi 6,04%) su un insieme di attività finanziarie e immobiliari, e si tassa al 36 per cento la parte che supera una franchigia di circa 59.000 euro. Progressività preservata, sia pure in modo barocco.

I redditi da locazione di fabbricati, in Francia, Germania e Spagna entrano in tassazione ordinaria al netto di voci di costo quali interessi su mutui, manutenzione e ammortamenti.

I redditi da lavoro autonomo entrano generalmente in tassazione ordinaria, pur se con deduzioni varie delle spese di loro produzione. Ecco un utile specchietto riepilogativo realizzato dagli autori della nota Ocpi (cliccare per ingrandire):

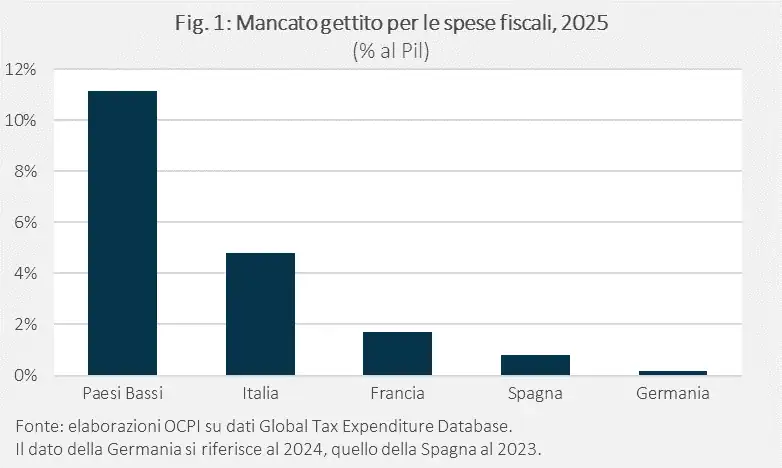

Quante sono le tax expenditures italiane, quanto costano e come ci posizionano rispetto ai quattro paesi con cui viene effettuato il confronto? Nel 2025 da noi se ne contavano 575, di cui 166 talmente risibili da avere un gettito “non calcolabile” o irrilevante. La perdita di gettito per il 2025 è stimata in 119 miliardi, il 5,3 per cento del Pil. Quelle che incidono sull’Irpef sono 357, di cui 209 quantificabili. Il mancato gettito? 198 miliardi, pari al 4,8% del Pil.. Se queste tax expenditures fossero eliminate, riportando tutto a Irpef, sarebbe possibile abbattere le aliquote nominali in misura pari a 108 miliardi di euro annui, a parità di altre condizioni.

Il cambiamento che non avremo

In Europa non siamo primatisti di tax expenditures, perché l’Olanda ci sta ampiamente davanti, con ben l’11 per cento del Pil, ma non è comunque un buon motivo per non sognare di cambiare qualcosa. Sognare, appunto: perché, come ben sappiamo, pensare di rimuovere quelle tax expenditures vuol dire credere che i beneficiari accetteranno di farsele togliere, e che ci sarà una politica disposta a farlo. Ma anche no, l’andazzo resterà quello di incaprettare chi paga l’Irpef e la paga tutta, e ritagliare altri bonus e altre caramelle elettorali.

Resta comunque il fatto che l’erosione della base imponibile Irpef è ormai patologica, e che per quanto mi riguarda va contrastata. E pensate che ho iniziato a dirlo una quindicina di anni addietro (anzi, sedici!), quando la situazione non era ancora così incistata. Sempre della serie “eh, ma Seminerio non propone mai nulla”. Iniziare a riportare in Irpef alcune cedolari secche, per recuperare progressività e realizzare una manovra supply side mediante contestuale riduzione delle aliquote Irpef. Ogni cosa diversa, in assenza di una riduzione vera e sostanziale della spesa pubblica, cosa che sappiamo perfettamente essere una chimera, si risolve in un elettorale petardo fradicio. O in calanco che attende solo di franare in testa al paese.

(Immagine creata con ChatGPT Sora)