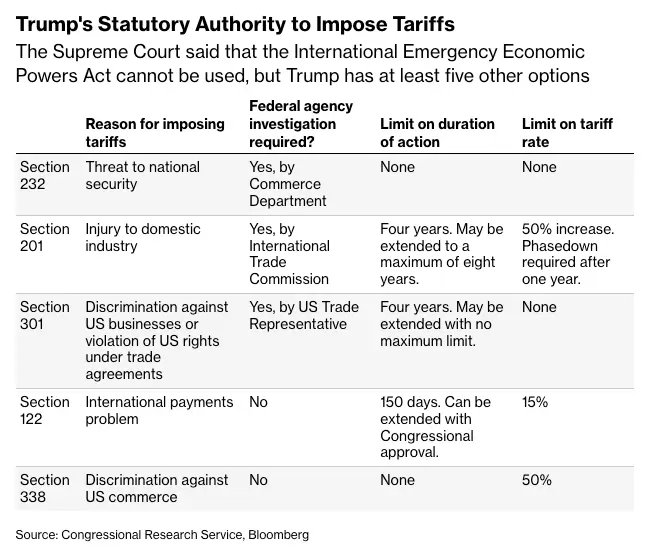

Dopo che la Corte Suprema ha bocciato i dazi applicati motivati con l’International Emergency Economic Powers Act (IEEPA), Donald Trump ha rilanciato ricorrendo alla Sezione 122 del Trade Act del 1974, che consente dazi temporanei (fino a 150 giorni) in presenza di “fondamentali problemi internazionali di pagamento” — tradotto: una crisi di bilancia dei pagamenti. Inizialmente al 10%, poi alzati in meno di 24 ore al massimo consentito del 15% (quest’ultimo livello non ancora implementato), i nuovi dazi sono presentati dall’amministrazione come misura-ponte: il Segretario al Tesoro Scott Bessent ha spiegato che durante quei cinque mesi verranno completati i procedimenti per i dazi ex Section 232 e 301, strumenti con base giuridica più consolidata (che, ha precisato, hanno già resistito a oltre 4.000 contestazioni legali).

Quale crisi di bilancia dei pagamenti?

Il problema è che la crisi di bilancia dei pagamenti invocata come presupposto, secondo la quasi totalità degli economisti sentiti da Bloomberg, non esiste. La Sezione 122 fu scritta in risposta ai dazi applicati dal presidente Richard Nixon (“Nixon Shock”) nel 1971, quando gli Stati Uniti avevano effettivamente un problema: le riserve auree non bastavano a coprire il valore del dollaro e i mercati stavano attaccando la valuta. Quell’era è finita con la fine degli accordi di Bretton Woods, il 15 agosto 1971. Qualcuno in effetti si è accorto che applicare quella logica all’economia del 2026 è un assurdo, perché quella misura nacque in un mondo di cambi fissi e gold standard, anche se entrò formalmente in vigore dopo che quel mondo era stato ucciso. Dalla realtà, prima che da Nixon.

La tesi dell’amministrazione Trump poggia su due elementi: il deficit commerciale e la posizione netta di investimento internazionale, negativa per 26.000 miliardi di dollari. Ma come sottolinea Bloomberg, la stessa amministrazione Trump — in un atto processuale dell’anno scorso — aveva scritto che la Sezione 122 “non ha alcuna applicazione ovvia qui, dove le preoccupazioni riguardano deficit commerciali, concettualmente distinti dai deficit di bilancia dei pagamenti.” Una contraddizione in termini che potrebbe rivelarsi fatale in sede giudiziaria, ammesso che il contenzioso si risolva prima della scadenza dei 150 giorni. L’opinione di senso comune, ribadita tra gli altri da Brad Setser, ex funzionario del Tesoro ora al Council on Foreign Relations, è che i tribunali non faranno in tempo: la finestra giuridica scadrà prima dell’eventuale sentenza.

Sul piano dei fondamentali, il deficit delle partite correnti USA è stimato al 3-4% del PIL — significativo, ma non certo una crisi. I capitali continuano ad affluire negli Stati Uniti in misura sufficiente a finanziare il deficit esterno; il dollaro è forte; non vi è alcun segnale di incapacità a onorare le obbligazioni verso l’estero. Gita Gopinath (ex vicedirettrice generale vicaria e capo economista del FMI) è netta: “Gli Stati Uniti non hanno un fondamentale problema internazionale di pagamenti”. Sempre per senso comune, Gopinath aggiunge che dazi di 150 giorni non ridurranno durevolmente il deficit commerciale — produrranno solo un’altra tornata di dati volatili, con importatori che anticipano o posticipano gli acquisti per aggirare le tariffe. Quindi altri dati mensili folli, come i commenti politici su essi basati.

I dazi non riducono il deficit

Il WSJ mette in fila i dati e il quadro è impietoso: il deficit commerciale in merci degli Stati Uniti ha raggiunto nel 2025 il livello record di 1.240 miliardi di dollari, con le importazioni di merci cresciute del 4,3%. I dazi, lungi dal correggere gli squilibri, li stanno cementando.

Il meccanismo è semplice ma controintuitivo. Le grandi economie esportatrici — Germania, Giappone, Corea del Sud, Taiwan, Cina — hanno risposto ai dazi americani aumentando tendenzialmente i sussidi ai propri esportatori. Abbassano il costo dell’energia, dei trasporti e del capitale per le imprese orientate all’export, compensando in parte l’ostacolo tariffario. La logica politica interna è più forte della pressione esterna: i surplus commerciali sono percepiti come fonti di forza e stabilità, non come anomalie da correggere. Come osserva Michael Pettis (Carnegie Endowment for International Peace), questi sussidi sono tipicamente finanziati trasferendo risorse dalle famiglie alle imprese, il che deprime ulteriormente la domanda interna — e quindi le importazioni. Una dinamica deflazionistica che si autoalimenta.

Il caso tedesco è emblematico. Il piano costituzionale di spesa da circa 1.000 miliardi di euro, che gli economisti speravano potesse stimolare le importazioni tedesche a sostegno del resto d’Europa, è stato politicamente riqualificato come rilancio della macchina da export. Berlino taglia i costi energetici per le imprese (non per le famiglie), Merz chiede ai tedeschi di lavorare più a lungo per abbassare il costo del lavoro. Il modello Baden-Württemberg — Porsche, Mercedes, Bosch, con produttori che esportano l’80-90% di quanto producono — non si tocca; al massimo lo si affina. Il surplus corrente tedesco si è stabilizzato attorno al 5% del Pil, ben al di sopra del “fair value” stimato dalla Commissione Europea all’1-2%.

- Leggi anche: Trump è l’impero dei dazi

La Cina presenta dinamiche analoghe: surplus delle partite correnti atteso al 4,3% del PIL nel 2026, secondo Goldman Sachs, trainato da esportazioni in forte crescita su fondo di domanda interna asfittica. Il FMI nei giorni scorsi ha usato toni insolitamente duri nell’invitare Pechino a riorientare l’economia verso i consumi e a ridurre le “politiche industriali ingiustificate”.

Sul fronte americano, la diagnosi degli economisti è altrettanto chiara: il deficit riflette in larga misura la maggiore velocità di ripresa degli Stati Uniti rispetto al resto del mondo dopo il Covid, e la loro capacità di indebitarsi all’estero per sostenere la crescita interna. Non si sfugge alla realtà: per ridurre il deficit commerciale, occorre prima ridurre quello di bilancio, che resta cocciutamente sopra il 6% del Pil annuo per il prossimo decennio, sempre ipotizzando che non vi siano recessioni, magari indotte dallo scoppio della bolla AI. Senza aggiustamento fiscale, gli americani vanno a sbattere. Al volante c’è Trump, che pesta l’acceleratore.

E riguardo alle altre tariffe, che sostituiranno la 122 prima della scadenza? Sulla 301 -discriminazione ai danni di aziende americane o violazione di diritti degli Stati Uniti derivanti da accordi commerciali- ci sono rilevanti dubbi, già emersi in occasione del primo mandato di Trump. Intanto, serve un’indagine dello US Trade Representative (oggi Jamieson Greer), che deve portare a quantificare il danno, anche dopo pubblica consultazione delle parti interessate. Non c’è in apparenza spazio per i capricci imperiali di Trump, che spara dazi anche se qualche capo di stato lo saluta in un modo che non gradisce. Diciamo quindi che, anche se arrivasse la 301. In estate, cioè a pochi mesi dalle elezioni di midterm, le turbolenze proseguiranno, anche e soprattutto in sede giudiziaria.

Cosa fare con i “deal” fondati sul defunto IEEPA

E riguardo ai paesi che hanno firmato i “trattati” leonini con Trump in ampia parte in base ai defunti dazi IEEPA? Cosa dovrebbero fare? Ribellarsi, prendere tempo, altro? Qui ci viene in aiuto la sapienza di Alan Beattie, specialista di commercio internazionale del FT.

La situazione dei firmatari è imbarazzante in misura diversa a seconda di quanto avevano ceduto. Il caso più clamoroso è il Regno Unito, che aveva presentato come un successo diplomatico l’accordo di maggio con cui aveva ottenuto una tariffa al 10% — ed ora si ritrova con il nuovo minimo del 15% imposto dalla Sezione 122. Simile la posizione dell’UE, che aveva accettato l’accordo di Turnberry al 15% rinunciando — cosa che aveva giurato di non fare mai — al principio della nazione più favorita. Per contro, i paesi che avevano resistito o non firmato, Cina e Brasile in testa, escono dalla vicenda con tariffe più basse dei firmatari.

La solidità giuridica degli accordi è, secondo Beattie, praticamente nulla: dipendono de facto dalla capacità dell’amministrazione Trump di punire chi li abbandona, non da una base legale solida. Il consiglio tattico che emerge dall’analisi è quindi: prendere tempo, alzare la soglia di incertezza come precondizione per riaprire i negoziati, sfruttare la finestra di caos creata dalla sentenza. Il Parlamento europeo ha rinviato il voto di ratifica dell’accordo di Turnberry. L’India ha già posticipato la riunione per finalizzare l’intesa con Modi. Il Giappone, che aveva annunciato 550 miliardi di dollari di investimenti negli USA, potrebbe scoprire che l’operazione presenta “complessità tecniche” inattese. La Cina è confortevolmente assisa sulla riva del fiume, in attesa del vertice Trump-Xi di aprile.

- Leggi anche: Giappone, riparazioni di guerra (commerciale)

Sul fronte del Congresso, Beattie sottolinea un’ironia non trascurabile: sono stati i giudici — a cominciare dalla Court of International Trade di New York, il vero eroe silenzioso di tutta la vicenda — a difendere le prerogative legislative con più determinazione di quanta ne abbiano dimostrata i legislatori stessi. I Repubblicani hanno fin qui scelto di non usare il potere che hanno. La sentenza sulla IEEPA apre però un margine: durante le istruttorie richieste per autorizzare i dazi ex Section 232 e 301, il Congresso può moltiplicare le audizioni, imporre obblighi di rendiconto, alzare il costo politico dell’operazione — anche senza poterla bloccare formalmente.

Il caos continua, dunque. Ma, come sostiene qualche analista, potremmo aver alle spalle il “Peak Trump”, cioè il momento di suo massimo potere incontrastato. Se è così, e in attesa del midterm, l’uomo potrebbe diventare sempre più pericoloso. Perché la sentenza della Corte Suprema non lo ha disarmato. Forse è vero il contrario.

(Photo by Joe Ravi, CC BY-SA 3.0, via Wikimedia Commons)

{kind=link}