Mentre a mezzanotte e un minuto, ora della costa orientale, è entrata in vigore la nuova griglia di dazi “reciproci” di Donald Trump, e attendendo gli altri di natura settoriale, continua la domanda che assilla economisti, operatori di mercato e commentatori: chi pagherà il conto di questi dazi? La risposta, di senso comune, è “gli esportatori negli Stati Uniti, gli importatori statunitensi e i consumatori, attraverso maggiore inflazione”. Ma la domanda che viene subito dopo è: perché la borsa statunitense continua a salire forsennatamente?

A questa domanda hanno tentato di rispondere in molti, da Paul Krugman alle case di investimento che ogni giorno muovono e gestiscono fantastilioni. E c’è una certa convergenza. La premessa di Krugman è molto classica, e cita l’antica battuta di un altro Nobel, Paul Samuelson: il mercato azionario ha previsto nove delle ultime cinque recessioni. Freddure a parte, la borsa non è un previsore delle fasi del ciclo economico, questo mi pare assodato da ben prima dei dazi di Trump.

Il boom dell’AI

Più interessante il fatto che secondo Krugman, che ha vinto il Nobel su temi di economia internazionale, esisterebbe una tendenza a sovrastimare i danni del protezionismo, e tale tesi appare confermata da uno studio dello Yale Budget Lab. Nel senso che i danni di breve periodo sono evidenti ma la riduzione della crescita di lungo periodo appare non esiziale. Si parla di un minore livello di Pil pari allo 0,4 per cento.

Quindi, nel breve termine, c’è “altro” che spinge il mercato azionario, che peraltro tende a rivelarsi ampiamente miope nel senso di esasperatamente focalizzato nei dintorni dell’immediato. Lo chiamano short-termism, c’è un motivo. Ma quindi cosa spinge la borsa, qui e ora? La risposta di consenso è: il boom dell’intelligenza artificiale. Secondo Krugman, se non vi fosse l’effetto frenante dell’incertezza e dei dazi, probabilmente ora ci troveremmo di fronte a un forte surriscaldamento dell’economia, altro che taglio dei tassi della Fed.

Possibile, così come è possibile che l’eventuale sboom dell’AI possa causare devastazioni a confronto delle quali lo scoppio della bolla delle dotcom sembrerebbe una lieve correzione. Ne scrive, numeri alla mano, Greg Ip sul Wall Street Journal. Ma non c’è solo il boom della cosiddetta capex, la capital expenditure, cioè gli investimenti, a spingere la borsa ma anche la redditività. Almeno per “qualcuno”.

E qui veniamo all’analisi di chi sta sul mercato e talvolta riesce anche a condizionarlo, come BlackRock. Che, di fatto, dice le stesse cose di Krugman. È in corso un braccio di ferro tra dazi e utili aziendali, e ciò si riverbera sulle quotazioni. Gli utili sono spinti dall’intelligenza artificiale e, almeno sin qui (secondo trimestre), hanno vinto la sfida contro l’effetto depressivo dei dazi. Ma restano aperte le domande: proseguirà? Chi pagherà i dazi, e in che misura?

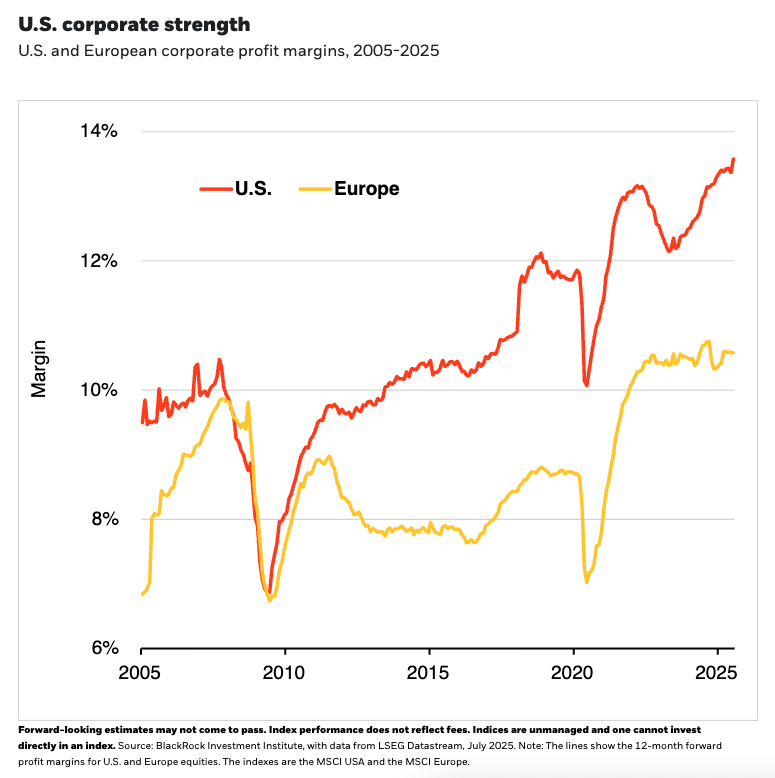

Margini americani ancora stellari

Più in dettaglio: gli utili del secondo trimestre negli Stati Uniti sono aumentati di circa l’8 per cento rispetto all’anno precedente, nonostante i dazi, secondo i dati di LSEG. I margini di profitto negli Stati Uniti sono ai massimi storici rispetto a un andamento stagnante in Europa. Le mega cap tech statunitensi stanno aumentando gli investimenti in IA, come si è visto con Microsoft e Meta la scorsa settimana.

I cosiddetti accordi commerciali annunciati nelle ultime settimane rimuovono parte dell’incertezza sul livello di arrivo dei dazi, anche se con Trump nulla è definito. Sinora, le aziende hanno importato merci in modo massiccio e perlopiù evitato di alzare i prezzi sino a maggior chiarezza sullo scenario, per non perdere quote di mercato. Ma questa sospensione sta terminando: i magazzini si svuotano e le aziende percepiscono che i dazi sono qui per restare. Il “gocciolamento” è in atto: i dati di inflazione del secondo trimestre mostrano per i prezzi dei beni durevoli il ritmo di aumento più rapido dal 1991, a parte il periodo pandemico. Quindi lo spostamento dell’onere ai consumatori è in corso.

Alcuni settori portano una pesante croce. I costruttori di auto in prima fila. Le americane Ford e General Motors hanno sin qui scelto di assorbire i maggiori costi. Lo stesso fanno i produttori giapponesi e sudcoreani. In Europa la situazione è pressoché tragica, perché la concorrenza cinese è dirompente, anche sul motore termico e sull’ibrido. Ci sono ovviamente eccezioni, come Ferrari, che però è classificata nel settore luxury più che in quello auto, e del primo è ormai brillante eccezione.

La manifattura è quindi sottoposta a pressioni e torsioni epocali. Ma, evidenzia BlackRock, il comparto industriale statunitense è il migliore da inizio anno per performance borsistica, perché starebbe beneficiando dello sviluppo AI e dell’aumento della spesa per la Difesa.

L’Europa torna al suo grigiore

A parte queste considerazioni, i dati mostrano anche una triste realtà. L’azionario europeo, che all’indomani del Liberation Day pareva destinato a vivere una rinascita senza precedenti e ad abbattere dal piedistallo l’eccezionalismo americano, è tornato al suo grigiore. Il grafico di BlackRock è lapidario: mentre i margini delle aziende statunitensi sono in volo verso la stratosfera, quelli europei restano in stallo.

Con oltre la metà delle aziende dello Stoxx Europe 600 che hanno cominciato gli utili, l’indice è a sostanziale crescita zero rispetto allo stesso periodo dello scorso anno, secondo una stima di Bank of America. Per contro, i componenti dell’indice S&P 500 registrano sin qui una crescita degli utili del 9 per cento annuale, spinta da Big Tech e dalle banche. L’Europa, del resto, continua a non avere aziende leader. Il settore auto europeo, come detto, è devastato dai profit warning mentre le banche sono al momento l’unico “bright spot“.

A complicare il quadro c’è il deprezzamento del dollaro, che erode gli utili europei ed espande quelli statunitensi, considerando tra l’altro che le Big Tech realizzano fuori dagli USA circa il 40 per cento dei loro ricavi. Se nel prossimo futuro americano c’è una Fed che allenta la politica monetaria, è verosimile attendersi altro deprezzamento del biglietto verde, anche in conseguenza di movimenti di aumentata copertura del rischio di cambio da parte di investitori esteri negli USA.

- Leggi anche: La dedollarizzazione degli investimenti in America

Non stupisce quindi l’andamento dei rispettivi corsi azionari, anche se questo andamento indica che le aziende statunitensi hanno maggior potenziale per “mangiarsi i dazi”, come direbbe Trump, oltre che per precipitare dai livelli correnti di quotazione. Se poi qualcuno facesse indigestione dei dazi medesimi, Trump ingranerà la retromarcia dichiarando vittoria, anzi trionfo, e arriveranno le esenzioni alle tariffe: dapprima selettive poi generalizzate.

Tirando le somme, secondo queste tesi convergenti: per ora la borsa statunitense ha premiato l’espansione dei margini in apparenza senza ostacoli. Ma da qui in avanti inizierà a palesarsi il vero impatto dei dazi, ripartito sulla triade esportatori-importatori-consumatori. Sul boom AI pesa poi il rischio bolla. Ma quella sin qui descritta mi pare una soddisfacente razionalizzazione di quanto visto sinora sui mercati finanziari.

(Immagine creata con WordPress AI)