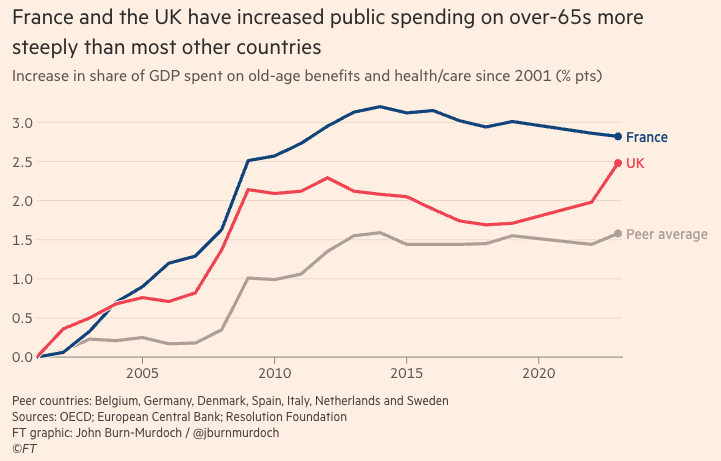

La crisi demografica alimenta la crisi fiscale, non è una rivelazione scioccante né inedita. Il problema è che, in molti paesi europei, non solo il tema non è stato affrontato in modo strutturale ma nel corso del tempo sono state poste le basi per amplificare il trauma di finanza pubblica. Due plastici esempi sono forniti da un articolo del Chief data reporter del Financial Times, John Burn-Murdoch, sulla dinamica della spesa pensionistica, sanitaria e sociale in Regno Unito e Francia.

In questi paesi, negli ultimi due decenni la tendenza all’incidenza di tali spese su Pil è risultata in aumento rispetto a un gruppo di controllo rappresentato da Belgio, Germania, Italia, Olanda, Svezia, Spagna, Danimarca, e questo malgrado le dinamiche demografiche francese e britannica siano mediamente migliori o meno peggiori rispetto a quelle dei paesi utilizzati come confronto.

I lucchetti del Regno Unito

In Regno Unito, da inizio di questo secolo, la spesa destinata agli over 65 per cura e salute è raddoppiata e sta mettendo pressione al deficit, oltre che spiazzare altre spese, ad esempio l’investimento infrastrutturale. C’è poi il tema pensionistico in senso stretto, con una dinamica perversa o folle, a seconda dei punti di vista, che è il meccanismo del cosiddetto triple lock, di cui da anni segnalo il potenziale distruttivo.

- Leggi anche: I lucchetti al collo del Regno Unito

Ogni anno, le pensioni del primo pilastro britannico vengono rivalutate del maggiore tra tasso d’incremento delle retribuzioni, dell’inflazione o della costante pari a 2,5 per cento. Una dinamica semplicemente insostenibile che spinge la crescita della spesa previdenziale ben oltre quella della popolazione anziana e droga la dinamica del reddito di questo gruppo sociale spingendolo oltre quella della popolazione attiva, alla prese con la crisi di insufficiente crescita della produttività. Una super-scala mobile i cui effetti si vedono nel profilo di incidenza sul Pil di questa tipologia di spesa sociale.

I tentativi del governo di Keir Starmer di piegare la dinamica della spesa sociale dedicata ai senior, sono stati frustrati dalla rivolta del partito e di ampia parte dell’opinione pubblica. Non si esclude che, per tentare di recuperare risorse, anche la Cancelliera Rachel Reeves, sempre più pericolante assieme al suo premier, possa decidere di prolungare il prelievo occulto del fiscal drag, prorogando ulteriormente il blocco delle indicizzazioni degli scaglioni d’imposta introdotto nella scorsa legislatura dai governi conservatori. Peccato che il fiscal drag trascini in tassazione quote crescenti di soggetti a basso reddito, distruggendo ogni forma di no-tax area.

Il mostro pensionistico francese

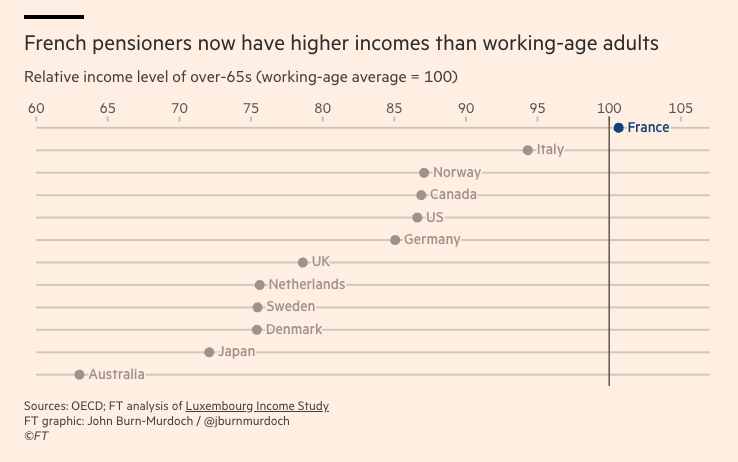

In Francia le cose vanno anche peggio: i pensionati transalpini ricevono mediamente assegni pensionistici più elevati rispetto a quelli degli altri paesi occidentali, e iniziano a percepirli molti anni prima. Il risultato è che i pensionati francesi hanno redditi medi più alti della popolazione attiva, una caratteristica unica a livello internazionale e nella storia francese. Il 28 per cento dei salari francesi va al sostentamento del sistema pensionistico.

Ogni tentativo recente di frenare tale dinamica di spesa si è risolto nella defenestrazione del debolissimo premier francese che lo ha proposto: Barnier prima, Bayrou poi. Il primo aveva cercato la scorciatoia del blocco nominale della spesa pensionistica per un solo semestre di mancato adeguamento dei vitalizi. Un pannicello caldo ma la reazione ha confermato che le pensioni, in Francia e non solo, sono la terza rotaia della politica, quella che uccide toccandola. Oltre a devastare il contratto sociale e l’equità intergenerazionale.

In un articolo che è una vera miniera sulle patologie della spesa pensionistica, l’analista politico francese François Valentin mostra che la spesa pubblica francese per le pensioni è pari a un sesto del bilancio della Difesa dello scorso anno e, senza la voce delle pensioni dei militari, la Francia sarebbe ben lontana dal target Nato del 2 per cento di spesa per la Difesa su Pil.

A circa 420 miliardi di euro annui, la spesa pensionistica è la prima voce di spesa pubblica francese ed eccede di gran lunga quelle per istruzione, difesa, sicurezza, trasporti, ricerca, giustizia e infrastrutture sommate. Nel 2024, è aumentata di 14 miliardi solo per tenere il passo dell’inflazione. Ben mille miliardi di di debito aggiuntivo creato durante la presidenza Macron è riconducibile alla spesa pensionistica.

Macron ha tentato di mettere un freno alla dinamica letale di tale spesa, alzando l’età pensionabile a 64 anni e scatenando proteste infernali. Ma la sua stessa presidenza è nata dai boomer, visto che nel 2022 (anno della rielezione), egli ha ottenuto i voti del 69 per cento dei cittadini over 65 mentre la sfidante Marine Le Pen (che comunque difende strenuamente lo status quo delle pensioni), ha vinto nella fascia 18-34 anni. Facile comprendere i motivi: chi è già pensionato vota chi promette di rallentare la creazione troppo rapida e generosa di nuovi pensionati.

La cosa più sorprendente è tuttavia l’atteggiamento dei millennial: in un sondaggio del 2024 che chiedeva in quali aree di spesa fosse opportuno tagliare, il 32 per cento di essi ha indicato i sussidi alle famiglie, il 30 per cento quelli di disoccupazione, e solo il 6 per cento le pensioni. Forse è l’espressione di una aspirazione di vita: quella di diventare pensionato e poter finalmente stare bene.

Scisma generazionale, fortezza elettorale

I pensionati sono il 35 per cento dell’elettorato francese, e soprattutto la porzione con maggior propensione a recarsi alle urne. Non sorprende, quindi, che i partiti siano terrorizzati all’idea di andare contro questa potente constituency elettorale.

Sempre Valentin:

Più il sistema persiste, più assurdità emergono da esso. Nel settore pubblico, dove i salari sono stati in gran parte congelati per più di un decennio, si sentono spesso situazioni in cui i burocrati senior in pensione guadagnano pensioni maggiori rispetto ai loro successori stipendiati. Nell’istruzione, gli insegnanti francesi sono molto poco pagati secondo gli standard europei. Dove vanno i soldi? Di nuovo alle pensioni. Ovunque si scavi nella spesa pubblica della Francia, si trovano più spese nascoste per le pensioni.

Nel 2024, due terzi dell’aumento dei risparmi francesi sono stati realizzati da pensionati. Coloro che hanno 70 anni o più risparmiano, in media, il 25 per cento del loro reddito, mentre i trentenni risparmiano solo il 9 per cento. Queste disuguaglianze tra le generazioni aprono la strada a disuguaglianze all’interno delle generazioni, tra coloro che erediteranno e coloro che non lo faranno. E questi ultimi vedranno i rami della scala patrimoniale allontanarsi sempre di più.

Gli economisti suggeriscono aumenti dell’imposta di successione per riequilibrare questo sbilancio patrimoniale generazionale. Ma nei prossimi anni in Europa assisteremo a un impressionante trasferimento di ricchezza a mezzo di successioni. Difficile immaginare che ci sia consenso per manovre del genere, o per un più generale aumento di tassazione patrimoniale per proteggere lo status quo pensionistico.

L’economia e la società francesi scricchiolano sotto il peso delle distorsioni create dal buco nero delle pensioni. Col lavoro dipendente fortemente tassato, le aziende francesi faticano a assumere e, di conseguenza, perdono competitività. Nel frattempo la crisi del costo della vita, aggravata da questa alta pressione fiscale, ha portato a un crollo della fertilità. Solo un decennio fa, la Francia era al tasso di sostituzione tra generazioni. Questo declino della fertilità renderà il modello pensionistico francese ancor meno sostenibile nei prossimi decenni. E questo, ovviamente, non vale solo per la Francia, come ben sappiamo noi italiani.

L’economia francese, in generale, soffre di un eccesso di regolazione, mentre l’immigrazione incontrollata lacera il tessuto sociale del paese. Ma le pensioni sono inequivocabilmente una delle aree di crisi dal potenziale catastrofico. I margini anticiclici di manovra fiscale sono sempre più esigui e presto le agenzie di rating, sempre dietro la curva, prenderanno atto della situazione. I mercati rischiano di farlo molto prima.

Il “modello” emergenziale italiano

Come finirà? E dove posizionare l’Italia, in questa crisi? Io penso che l’esito più probabile sia quello dello stato di emergenza che travolge le resistenze corporative. Una crisi di accesso ai mercati del debito, l’insediamento di qualche tecnocrate che deve “salvare il paese” e interventi profondi sulla dinamica del sistema, per cambiarne la traiettoria. In questo senso, noi italiani “abbiamo già dato”, con la legge Fornero. Siamo stati i battistrada, a dirla tutta.

Ma la demografia disfa quello che l’emergenza costruisce: nei sistemi a ripartizione, l’aumento del tasso di dipendenza, cioè del rapporto tra pensionati e attivi, tende a peggiorare in via inerziale le traiettorie di spesa pubblica, costringendo a nuove correzioni ma di solito solo dopo un trauma inflitto dai mercati al debito nazionale.

Il governo Meloni ha già messo mano a forti correzioni della dinamica di spesa previdenziale, sia con la profonda deindicizzazione a seguito della recente fiammata inflazionistica, sia scovando e smantellando regimi fortemente privilegiati sul piano attuariale. È del tutto verosimile che, di fronte a nuove crisi di sostenibilità del debito previdenziale potenziale, ci saranno nuovi interventi correttivi del genere.

- Leggi anche: Le pensioni e il governo della signora Tina

Un bel contrappasso, per chi ha messo nel proprio programma elettorale la difesa a oltranza dei pensionati, anche immaginando forme surreali di trickle down, come la detassazione della “mancia del nonno“. Stendo un velo pietoso sulla forza politica che ormai da lustri si rompe regolarmente le corna sulla realtà e sul prodotto della medesima, la sopracitata legge Fornero.

Dal punto di vista delle piattaforme politico-partitiche, quindi, non vedo margini per presentare la spesa pensionistica come una gigantesca pentola d’oro in fondo all’arcobaleno, a cui attingere per realizzare tante meravigliose cosucce e conquistare la felicità. Posizione molto naïf o intellettualmente truffaldina. Mancano semplicemente i numeri di consenso. Quello che vedo possibile, anzi probabile, sono martellate sotto crisi alla traiettoria della spesa pensionistica. Reattivi, non proattivi.

(Immagine creata con ChatGPT)