In questi giorni i social (e anche qualche testata giornalistica, non solo italiana) sono invasi da grafici che mostrerebbero il declino del peso del dollaro statunitense sul totale delle riserve delle banche centrali. Ho pizzicato persino un abitualmente eccellente giornalista del Financial Times (che tuttavia scrive spesso di calcio, e potrebbe non essere un caso) che su X mostrava tale grafico, prima di cancellare il post dopo un intervento dell’economista Brad Setser che spiegava al colto e all’inclita l’illusione ottica che tra poco vi illustrerò.

Sarà che ho ormai una certa età ma questo episodio me ne ha fatto tornare alla mente un altro, vecchio di quasi quindici anni, che ha visto protagonista l’esponente del Partito democratico Francesco Boccia. Per farla breve: la Banca d’Italia pubblicò un rapporto periodico da cui si evinceva che il valore delle riserve auree italiane era diminuito, e apriti cielo! “Si stanno arrubbando l’oro, accorruomo!“, era la versione popolare e popolana mentre Boccia, che ha una formazione da economista, è stato molto più tecnico: “Stanno usando l’oro come collaterale per i prestiti della Bce? Eh? Eh?” Seguì spiegazione, con cristiana rassegnazione, da parte di Bankitalia: no, è che il prezzo dell’oro espresso in euro è sceso.

La cosa divertente è che Boccia, in un articolo su l’Unità poi copia-incollato sul suo blog (incredibile, quella pagina esiste ancora) fece un bel sesto grado sui vetri, dopo essere stato sverniciato da Bankitalia, e (voi pensate un po’!), riuscì a elaborare anche un pensiero dorato che è giunto sino ai giorni nostri, proprio in queste settimane, ma dalla sponda dei patrioti di Fratelli d’Italia. Leggete Boccia, vi sembrerà Lucio Malan and friends. Grassetto mio:

Corsi e ricorsi storici? Sì, sembrerebbe di sì. Almeno questa è stata la prima sensazione che si è avuta dando un’occhiata al Bollettino diffuso lo scorso venerdì da Bankitalia: una storia che si ripete. Nodo della questione, questa volta, le riserve auree italiane. Il tema è stato spesso al centro di dibattiti, ci si è interrogati sulla loro appartenenza (dello Stato, nelle vesti della Banca d’Italia o del Ministero dell’Economia? del popolo italiano?), sull’opportunità di metterci mano, sulle modalità attraverso le quali farlo. Senza però giungere mai ad una conclusione.

Ma non è meraviglioso, tutto ciò? Quindicimila euro al mese di soldi dei contribuenti, da molti lustri. Chi volesse divertirsi con questa perla di archivio storico phastidioso, la trova qui. Non cancelli il post sul suo blog, onorevole Boccia: è inutile.

Posiamo la boccia, veniamo alle cose serie. È vero che il dollaro è agonizzante, nelle riserve delle banche centrali? Per una volta, anche per fare un esperimento, l’ho chiesto all’intelligenza artificiale. Nello specifico, al modello Opus 4.5 di Anthropic (di cui sono un fan, anche se lui mi crede gender fluid), impostato in modalità Research, di cui vi posto le elaborazioni. Buona lettura.

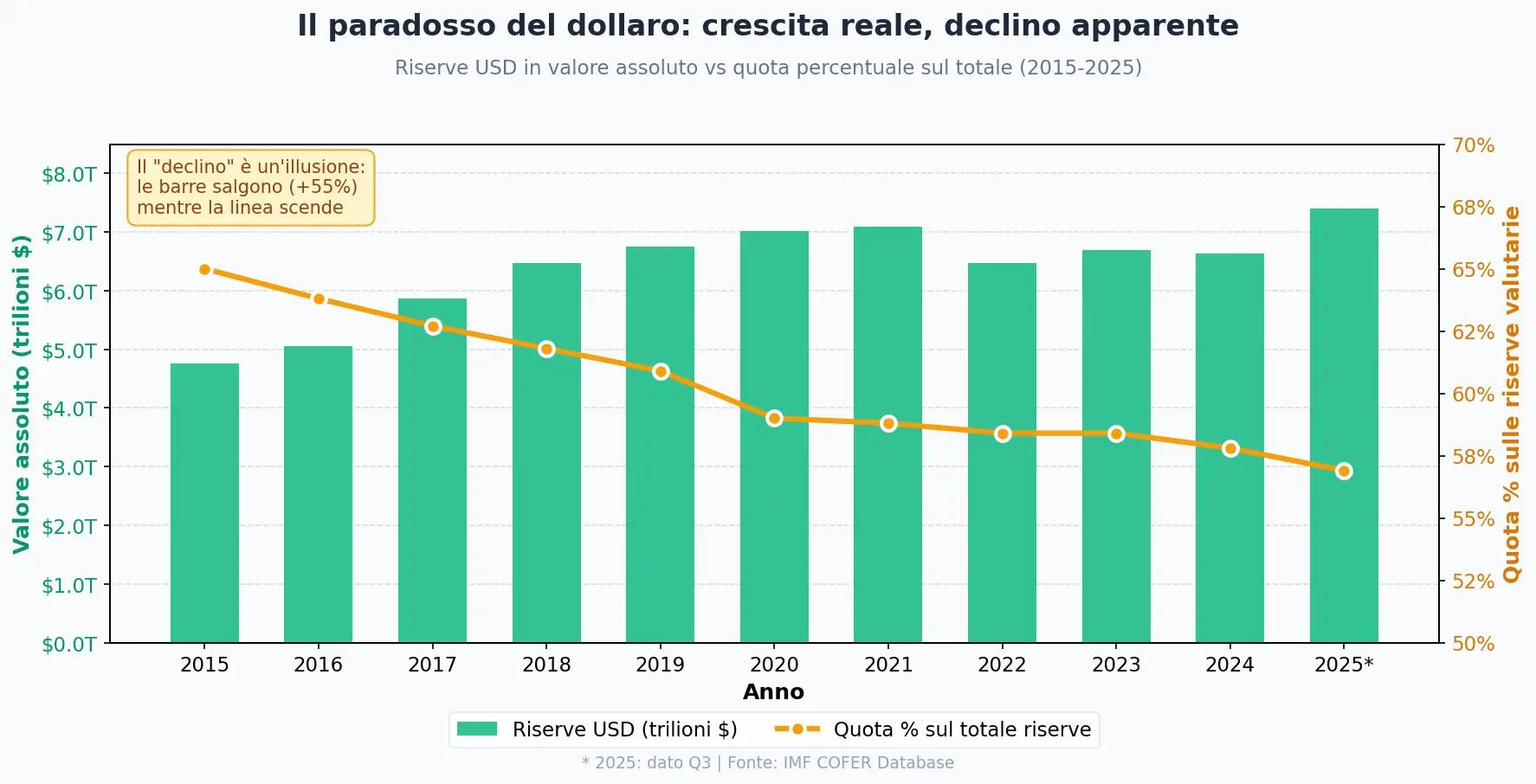

Riserve in dollari USA: crescita in termini assoluti nonostante il calo percentuale

Le riserve valutarie mondiali denominate in dollari USA ammontano a circa $7,4 trilioni nel terzo trimestre 2025, il livello più elevato mai registrato in termini assoluti. Questo dato contrasta nettamente con la narrativa prevalente sulla “de-dollarizzazione”: mentre la quota percentuale del dollaro è scesa dal 65% (2015) al 57% (2025), il valore assoluto delle riserve in USD è aumentato di oltre il 55% nello stesso periodo. La discrepanza si spiega principalmente con due fattori: la rivalutazione dell’oro (+200% dal 2015) e l’espansione complessiva delle riserve valutarie globali, che sono passate da $7,3 trilioni a $13 trilioni.

Serie storica delle riserve USD in valore assoluto (2015-2025)

I dati IMF COFER mostrano una traiettoria di crescita sostanziale delle riserve in dollari, con l’eccezione del 2022 quando si è verificato un calo significativo legato agli eventi geopolitici e agli interventi valutari:

| Anno | Riserve USD (miliardi $) | Variazione annua | Quota % |

|---|---|---|---|

| 2015 | 4.760 | — | 65,0% |

| 2016 | 5.050 | +290 (+6,1%) | 63,8% |

| 2017 | 5.870 | +820 (+16,2%) | 62,7% |

| 2018 | 6.470 | +600 (+10,2%) | 61,8% |

| 2019 | 6.750 | +280 (+4,3%) | 60,9% |

| 2020 | 7.010 | +260 (+3,9%) | 59,0% |

| 2021 | 7.087 | +77 (+1,1%) | 58,8% |

| 2022 | 6.470 | -617 (-8,7%) | 58,4% |

| 2023 | 6.690 | +220 (+3,4%) | 58,4% |

| 2024 | 6.630 | -60 (-0,9%) | 57,8% |

| Q3 2025 | 7.400 | +770* | 56,9% |

*Nota: Il dato Q3 2025 incorpora una nuova metodologia IMF che imputa le riserve non allocate, rendendo il confronto diretto con anni precedenti più complesso.

La crescita cumulativa dal 2015 al 2025 è stata di circa $2,64 trilioni (+55%), un incremento che smentisce l’idea di un abbandono generalizzato del dollaro come valuta di riserva. Il calo del 2022 (-$617 miliardi) riflette principalmente interventi valutari delle banche centrali che hanno venduto dollari per difendere le proprie valute durante la volatilità seguita all’invasione dell’Ucraina.

L’effetto distorsivo dell’oro sui calcoli percentuali

La Federal Reserve ha pubblicato nel luglio 2025 un’analisi cruciale che spiega perché i dati percentuali possono essere fuorvianti. La quota dell’oro nelle riserve totali è più che raddoppiata dal 10% al 23% tra il 2015 e il 2025, ma questo aumento riflette quasi interamente la rivalutazione del prezzo dell’oro (+200%), non acquisti fisici significativi. Le quantità fisiche di oro detenute dalle banche centrali sono aumentate di meno del 10% nello stesso periodo.

Quando si include l’oro a prezzi di mercato nel calcolo delle riserve totali, la quota del dollaro scende al 48,2% rispetto al 57,8% calcolato solo sulle riserve valutarie. L’Atlantic Council Dollar Dominance Monitor evidenzia come questa distinzione metodologica sia fondamentale per interpretare correttamente i dati.

Un secondo effetto distorsivo riguarda i tassi di cambio. L’analisi IMF del Q2 2025 ha dimostrato che il 92% del calo della quota del dollaro in quel trimestre era attribuibile a movimenti valutari, non a riallocazioni di portafoglio. Quando il dollaro si indebolisce del 10% contro le principali valute, le riserve denominate in euro, yen e altre valute aumentano meccanicamente in valore USD, riducendo la quota percentuale del dollaro senza alcun cambiamento nelle preferenze delle banche centrali.

Confronto con le altre valute principali (valori assoluti 2024)

Il dollaro mantiene un vantaggio schiacciante rispetto a tutte le alternative, con un ammontare quasi triplo rispetto all’euro:

| Valuta | Valore assoluto (miliardi $) | Quota % | Crescita 2015-2024 |

|---|---|---|---|

| USD | 7.145 | 57,8% | +50% |

| EUR | 2.451 | 19,8% | +73% |

| JPY | 742 | 6,0% | +150% |

| GBP | 618 | 5,0% | +78% |

| CAD | 318 | 2,8% | +142% |

| CNY | 250 | 2,2% | +175%* |

| AUD | 236 | 2,1% | +80% |

| CHF | 20 | 0,2% | +1% |

*CNY: crescita calcolata dal 2016, primo anno di rilevazione

Lo yuan cinese, nonostante le ambizioni di Pechino, rappresenta solo $250 miliardi di riserve globali, meno della metà della sterlina e circa il 3,5% delle riserve in dollari USA. Dopo un picco di $337 miliardi nel 2021, le riserve in yuan sono calate del 26%, riflettendo le preoccupazioni degli investitori per i controlli sui capitali e le tensioni geopolitiche.

La de-dollarizzazione come fenomeno circoscritto

La ricerca della Federal Reserve di New York (maggio 2024) ha analizzato i dati di 72 paesi dal 2015 al 2021, scoprendo che il calo di 7 punti percentuali nella quota del dollaro è attribuibile solo per 0,3 punti a cambiamenti nelle preferenze per gli asset in dollari. Ben 3,8 punti derivano da pattern di accumulo/decumulo non legati a preferenze anti-dollaro.

Un caso emblematico è la Svizzera, che da sola ha contribuito per circa 1,8 punti percentuali al calo della quota globale del dollaro. La Banca Nazionale Svizzera ha accumulato massicciamente riserve in euro per limitare l’apprezzamento del franco svizzero contro l’euro, una decisione di politica monetaria domestica completamente scollegata da qualsiasi sentimento anti-americano.

Lo studio della Fed identifica solo tre paesi che stanno attivamente de-dollarizzando le proprie riserve:

- Russia: riduzione drastica post-sanzioni 2014 e 2022, conversione in oro e yuan

- Cina: quota dollaro scesa dal 79% (1995) al 58% (2015), poi stabile

- Turchia: riduzione della quota dollaro accompagnata da acquisti d’oro

Per 31 dei 55 paesi analizzati con dati disponibili, la quota del dollaro è aumentata tra il 2015 e il 2021, non diminuita. Come osserva la Fed: “Le narrative sul declino del dollaro generalizzano impropriamente le azioni di un piccolo gruppo di paesi”.

Dati trimestrali recenti e nuova metodologia IMF

Dal Q3 2025, l’IMF ha introdotto una nuova metodologia che elimina la categoria “riserve non allocate”, imputando la composizione valutaria al 100% delle riserve mondiali (in precedenza solo l’89,6% era allocato). Questo cambiamento rende i dati più completi ma complica i confronti storici.

| Trimestre | Riserve totali | Riserve USD | Quota USD |

|---|---|---|---|

| Q1 2024 | $12,47T | ~$7,25T | 58,9% |

| Q2 2024 | $12,35T | ~$7,19T | 58,2% |

| Q3 2024 | $12,73T | ~$7,30T | 57,4% |

| Q4 2024 | $12,36T | ~$7,15T | 57,8% |

| Q1 2025 | $12,54T | ~$7,25T | 57,8% |

| Q2 2025 | $12,94T | ~$7,29T | 56,3% |

| Q3 2025 | $13,00T | ~$7,40T | 56,9% |

Il calo della quota al 56,3% nel Q2 2025 ha generato titoli allarmistici sulla de-dollarizzazione, ma l’analisi dell’IMF ha dimostrato che, aggiustando per i movimenti dei tassi di cambio, la quota è scesa di soli 0,12 punti percentuali, non 1,47. Il dollaro aveva perso oltre il 10% contro le principali valute in quel trimestre, il maggior deprezzamento trimestrale dal 1973.

Implicazioni e prospettive future

L’analisi dei valori assoluti rivela una realtà molto diversa dalla narrativa prevalente. Il dollaro non sta perdendo terreno come valuta di riserva in termini di ammontare detenuto; sta piuttosto condividendo uno spazio in espansione con valute “non tradizionali” come il dollaro australiano, canadese e il won coreano. L’euro ha guadagnato circa $1 trilione in termini assoluti dal 2015, ma rimane distante dal dollaro.

Il vero cambiamento strutturale è l’aumento della quota dell’oro, ma questo riflette principalmente l’apprezzamento del prezzo del metallo, non un rifiuto attivo del dollaro. Goldman Sachs e JP Morgan concordano nel rilevare che il dollaro mantiene una posizione dominante nell’88% dei volumi di trading valutario, nel 70% del debito in valuta estera e in circa il 40-50% della fatturazione commerciale globale.

Conclusioni

I dati IMF COFER in valore assoluto dimostrano che le riserve globali in dollari USA sono cresciute da $4,76 trilioni nel 2015 a $7,4 trilioni nel 2025, un incremento del 55% che contraddice la narrativa della de-dollarizzazione. Il calo della quota percentuale (dal 65% al 57%) è un fenomeno reale ma largamente spiegabile da fattori meccanici: la rivalutazione dell’oro, i movimenti dei tassi di cambio e la crescita complessiva delle riserve globali. La de-dollarizzazione attiva rimane confinata a Russia, Cina e Turchia, mentre la maggioranza delle banche centrali mondiali ha mantenuto o aumentato le proprie allocazioni in dollari. Per valutare correttamente il ruolo del dollaro nel sistema monetario internazionale, l’analisi dei valori assoluti è metodologicamente superiore all’osservazione delle sole quote percentuali.

A me la chiusa, quindi. Price action, la chiamano quelli che hanno fatto il militare a Bloomberg. Riguarda l’andamento dei prezzi relativi tra dollaro e resto dei reserve asset delle banche centrali. Cioè rapporti di cambio e prezzo degli attivi non fiat, come l’oro. Ma attenzione, vale il solito caveat: la performance passata non è garanzia di quella futura. E con Trump che scuote furiosamente la gabbia del mondo e quella della Federal Reserve, forse Re Dollaro ha motivo di iniziare a preoccuparsi. Oppure no.

(Immagine creata con ChatGPT Sora)