La premier giapponese, Sanae Takaichi, ha avviato le valutazioni su un bilancio supplementare, cioè nuovo deficit, annunciando che la decisione sarà presa entro fine maggio, con l’obiettivo esplicito di garantire bollette estive inferiori a quelle dell’estate scorsa. Lo stallo tra Stati Uniti e Iran tiene chiuso lo Stretto di Hormuz e aggrava l’emergenza energetica, con la costante riduzione dei livelli di scorte, avvicinandosi al momento del trauma globale, con razionamenti e distruzione della domanda.

L’impatto sull’economia giapponese, che dipende quasi totalmente dall’importazione di energia, è pesante. Il governo ha risposto ripristinando a marzo 2026 i sussidi ai carburanti, che però rischiano di esaurirsi già a giugno, ed è in corso una valutazione per estendere il sostegno alle bollette di elettricità e gas per il trimestre luglio-settembre. Il problema è che il fondo di riserva da mille miliardi di yen incluso nel bilancio 2026 — circa 6,3 miliardi di dollari — potrebbe già non bastare.

I POS remano contro

A questa spinta al deficit emergenziale, Takaichi aggiunge la misura bandiera della sua agenda elettorale: l’azzeramento dell’Iva sugli alimentari per due anni. Misura che incontra un ostacolo operativo di natura quasi kafkiana: i sistemi POS giapponesi non sono in grado di gestire un’aliquota zero. Le modifiche richieste, secondo i cinque principali fornitori (Toshiba Tec, Fujitsu, NEC, Recruit e Smaregi), potrebbero richiedere più di un anno, a seconda della complessità del sistema del singolo cliente.

Peraltro, il problema non è inedito. L’allora premier Shigeru Ishiba aveva usato esattamente questo argomento il 21 maggio 2025 per giustificare la propria resistenza al taglio Iva, dicendo che “solo per cambiare il sistema ci vorrebbe un anno, guardando i supermercati.” All’epoca fu accusato di ricorrere a un pretesto per non tagliare l’imposta. Ora Takaichi sfida quella posizione dichiarandosi pronta a procedere comunque — ma senza avere, al momento, alcuna soluzione tecnica. La sua reazione, in commissione bilancio del Senato l’11 maggio, è stata quella di attaccare i produttori di POS, definendo il problema “imbarazzante per il Giappone” e “patetico”. Il che è condivisibile sul piano tecnologico, soprattutto parlando del Giappone, ma lo è assai meno su quello fiscale.

Lo scorso 14 maggio, l’OCSE ha criticato la gestione fiscale populista giapponese. L’Iva al 10% è tra le più basse dei paesi aderenti all’organizzazione. Da qui, la raccomandazione esplicita di alzarla di un punto percentuale all’anno fino al 18%, il che migliorerebbe il saldo di bilancio del 3% del Pil. Un’analisi di JPMorgan quantifica il taglio Iva sugli alimentari in una riduzione delle entrate di circa l’1% del Pil su base annua. Gestibile se preso singolarmente ma problematico nel contesto di ulteriori piani di maggiori spese e minori entrate, tra cui tagli ai contributi previdenziali, aumento della spesa per la difesa e altre politiche pro-crescita.

Da palla di neve a valanga?

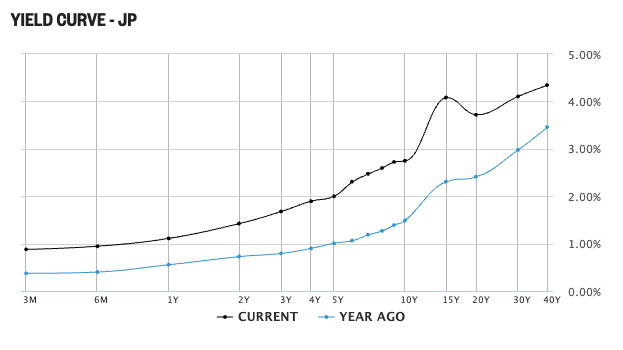

Il mercato obbligazionario giapponese da tempo esprime preoccupazioni per la situazione fiscale del paese. Il rendimento dei JGB decennali di nuova emissione ha toccato il 15 maggio il livello più alto in 29 anni. Non è un fatto isolato: è il segnale visibile di una dinamica strutturale che si accumulava da mesi.

Per comprendere la posta in gioco occorre richiamare il meccanismo dello snowball effect del debito. Finché il tasso di crescita del Pil nominale supera il costo medio del debito, il rapporto debito-Pil tende a stabilizzarsi o ridursi anche in presenza di disavanzi primari. Il Giappone ha goduto di questa condizione favorevole per anni, grazie alla combinazione di rendimenti artificialmente compressi dalla BOJ e di una modesta ripresa nominale. Ma la stagione favorevole sta finendo.

I JGB emessi a tassi nulli o prossimi allo zero giungono progressivamente a scadenza e vengono sostituiti con emissioni ben più onerose. Il Ministero delle Finanze stima che i pagamenti per interessi più che raddoppieranno entro il 2028, passando da 7.900 a 16.100 miliardi di yen, e supereranno i 25.000 miliardi entro il 2034. Se i rendimenti salissero di un punto percentuale rispetto alle ipotesi governative, il costo del debito toccherebbe i 34.000 miliardi — paragonabile all’intera spesa previdenziale. L’FMI prevede la spesa per interessi crescere dall’attuale 1,5% al 2,9% del Pil entro il 2030. La palla di neve, da amica, si sta trasformando in valanga.

- Leggi anche: Giappone, rischio valanga per il debito

L’opinione consolidata tra gli operatori è che le preoccupazioni sulla traiettoria fiscale giapponese alimentino il rialzo dei rendimenti dei JGB, il quale a sua volta esercita pressioni sui tassi globali, inclusi i Treasury. Interpretazione peraltro suggerita dal Segretario al Tesoro statunitense, Scott Bessent. In questo senso, il populismo fiscale di Takaichi non è una questione interna al Giappone: è un vettore di rischio sistemico. Si pensi alla possibilità di massicci rimpatri di capitali giapponesi investiti in Treasury statunitensi.

Nel frattempo, gli investitori esteri sono diventati i più attivi operatori sul debito pubblico giapponese ma non tutti sono compratori netti, e soprattutto non sono investitori di lungo termine. In altri termini, i titoli governativi giapponesi stanno diventando uno strumento globale di trading, con tutto quello che ne consegue in termini di volatilità, potenziale e realizzata.

Un guinzaglio per la BoJ

È in questo contesto che si inserisce, fatalmente, la pressione politica sulla banca centrale giapponese. La BoJ ha avviato la graduale riduzione (tapering) degli acquisti di JGB nell’agosto 2024 con l’obiettivo di normalizzare il mercato e favorire la libera formazione dei tassi. A giugno 2025 aveva già frenato: la riduzione trimestrale degli acquisti era stata portata da 400 a 200 miliardi di yen a partire da aprile 2026. Gli acquisti mensili, che prima del tapering ammontavano a 5.700 miliardi di yen, dovrebbero scendere a 2.100 miliardi entro marzo 2027. A giugno 2026 la BOJ valuterà se modificare ulteriormente il ritmo.

La pressione politica è già visibile e organizzata. Il Consiglio per la Politica Economica e Fiscale — nel quale siedono due consiglieri economici di Takaichi, entrambi scettici sui rialzi dei tassi — ha raccomandato una “politica monetaria appropriata” che tenga conto delle tendenze di domanda e offerta di fondi. Un funzionario governativo senior ha esplicitato che la formulazione riguarda “non solo i rialzi dei tassi ma anche le riduzioni degli acquisti di bond.” Un membro del consiglio di strategia per la crescita di Takaichi, peraltro dipendente di Crédit Agricole, ha aggiunto che gli acquisti mensili andrebbero mantenuti a 2.100 miliardi di yen anche oltre il 2027 e commisurati alla crescita del Pil nominale — una posizione che, nella pratica, condiziona la politica monetaria alla traiettoria della spesa pubblica.

La risposta della BoJ, affidata a una fonte anonima, è netta: “agire tenendo conto delle linee guida di politica fiscale del governo equivarrebbe a monetizzare il debito”. Il meeting BoJ di giugno è stato quindi definito un test della relazione cooperativa tra BoJ e Ministero delle Finanze. Se la banca centrale cedesse alla pressione, non si tratterebbe di una semplice decelerazione tecnica: sarebbe la rinuncia all’indipendenza monetaria, con la BoJ ridotta a braccio operativo della politica fiscale espansiva.

La struttura del mercato rende questo scenario particolarmente insidioso. I non residenti realizzano oggi il 65% degli scambi giornalieri di JGB cash — erano il 12% nel 2009 — pur detenendone solo il 6,5% dello stock. Si tratta spesso di posizioni speculative di breve termine, che hanno già contribuito a triplicare la volatilità dei JGB dal 2021. Un’uscita massiva di questi operatori, o il montaggio di posizioni ribassiste su derivati, potrebbe costringere gli istituzionali domestici a vendite a loro volta.

Da ultimo, segnalo la peculiarità di una banca centrale che insiste a mandare messaggi al mondo di una prossima stretta monetaria che poi puntualmente non realizza. Circostanza che indebolisce lo yen costringendo le autorità a svenarsi a botte di decine di miliardi di dollari venduti per rafforzare lo yen per lo spazio di pochi giorni. Circostanza che peraltro ricorre nella storia valutaria del Giappone.

L’ombra di Liz Truss

Il quadro che emerge è quello di un elevato rischio di avvitamento. La spesa fiscale aggiuntiva alimenta le preoccupazioni del mercato; i rendimenti salgono; il costo del debito aumenta; la necessità di mantenere un compratore di ultima istanza come la BoJ è stata per moltissimo tempo si acuisce; la pressione sull’indipendenza della banca centrale si fa più intensa. Tutto questo mentre uno strumento di stimolo fiscale è tecnicamente inattuabile a breve per l’incapacità dei sistemi POS di gestire un’aliquota zero, e l’OCSE raccomanda il percorso opposto: alzare l’Iva, non abbassarla.

Il populismo fiscale ha sempre una logica politica interna coerente: risponde ai bisogni percepiti dell’elettorato nel breve termine scaricando i costi sul futuro. Il caso giapponese è istruttivo perché quel futuro sta diventando presente più velocemente del previsto — e i mercati globali sembrano sempre meno disposti a tollerare queste “licenze” fiscali. Soprattutto ora, in cui in essi sta albeggiando il timore che l’inflazione sia qui per restare.

Sanae Takaichi sarà la nuova Liz Truss? Lo scopriremo.

Photo by Official Website of the Prime Minister’s Office of Japan