Il bitcoin ha sofferto uno strappo al ribasso dopo la notizia che Strategy, la Digital Asset Company di Michael Saylor, che ha fatto dell’incetta della criptovaluta regina la sua ragione d’essere, ne ha venduto una quantità microscopica (circa 2,5 milioni di dollari di controvalore) dalla sua riserva di oltre 843 mila pezzi, valutata oltre 60 miliardi di dollari. Ciò ha tuttavia depresso il sentiment di mercato su un asset che già da tempo fa mostra di essere letteralmente “passato di moda” e che ora rischia ben altro. Questa settimana la capitalizzazione persa ammonta a 160 miliardi di dollari.

La tensione deriva da un fatto preciso: da inizio 2026, Strategy ha acquistato 171.238 bitcoin — più di quanto abbia prodotto l’intera rete mondiale di mining nello stesso periodo — ciò la rende responsabile del 70% circa degli acquisti netti sull’intero mercato. È il dato che spiega meglio perché la vendita di 32 bitcoin abbia avuto un effetto così sproporzionato: non è la dimensione della vendita che conta, è chi vende.

- Leggi anche: Il bitcoin e la leva del moto perpetuo

La debolezza del bitcoin contrasta mestamente con (o forse è proprio causata da) l’euforia che regna sui mercati azionari, con l’ubriacatura da AI. Il bitcoin, un tempo ormai remoto, appariva correlato in modo significativo con l’andamento dell’indice Nasdaq, come una sua proxy ad alto beta. Ora non più. Il Nasdaq 100 è salito di poco più del 40% negli ultimi 12 mesi, il bitcoin ha perso all’incirca altrettanto. Molti gestori hanno deciso di ruotare le posizioni fuori dal bitcoin e dentro il Nasdaq.

Convertiti sulla via dell’AI

Alcuni esempi eclatanti: K Wave Media, quotata al Nasdaq, ha annunciato il mese scorso che abbandonerà i piani di investire circa 500 milioni di dollari in bitcoin indirizzando invece la maggior parte del capitale verso data center, infrastrutture GPU e acquisizioni correlate. Nel frattempo, il miner di criptovalute Bitdeer ha liquidato l’intero tesoro di Bitcoin per finanziare l’espansione nelle attività di intelligenza artificiale e calcolo ad alte prestazioni. Sic transit bitcoin mundi. Nel frattempo, gli investitori escono dagli Etf in bitcoin: oltre 4 miliardi in una dozzina di sessioni, secondo statistiche di Bloomberg.

Per un mercato fondato in parte sulla convinzione che i suoi maggiori detentori avrebbero continuato ad accumulare, la modesta vendita di Strategy ha assunto una rilevanza sproporzionata ma non infondata. La preoccupazione ora è se la divulgazione abbia alterato la psicologia che sostiene una delle storie di supporto più importanti del token. Già molti degli accumulatori-copycat di bitcoin emersi a seguito di Strategy stanno disinvestendo o sono sotto pressione per farlo, aumentando la prospettiva di un disimpegno disordinato dal trade. Le Digital Asset Company quotate detengono un totale di 1,24 milioni di bitcoin, secondo una stima.

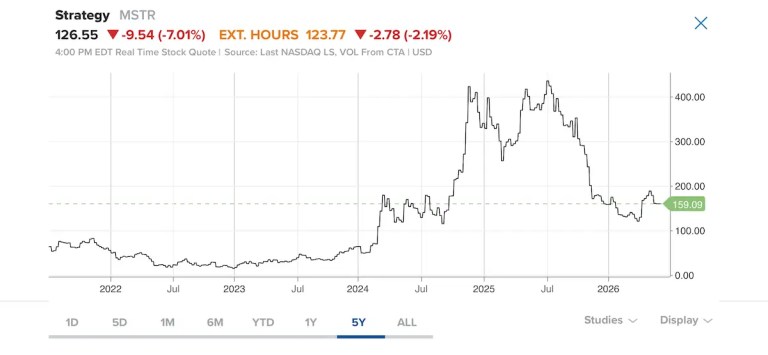

C’è anche la preoccupazione che la pressione su Strategy potrebbe non restare confinata alle proprie azioni, che sono diminuite del 14% questa settimana e di oltre il 70% dal loro picco. I fondi a leva legati alle azioni di Strategy, potrebbero affrontare una volatilità amplificata se gli investitori iniziano a mettere in discussione la sostenibilità della strategia di accumulo dell’azienda. Poiché molti di questi strumenti sono progettati per amplificare i movimenti giornalieri delle azioni di Strategy, MSTR, anche una modesta diminuzione della fiducia potrebbe innescare perdite sproporzionate e forzare il riequilibrio del portafoglio.

- Leggi anche: Bitcoin, un asset in cerca di narrazione

La simbolica vendita di bitcoin rischia quindi di essere il canarino nella miniera, visto il ruolo assunto da Strategy in termini di accumulazione e volumi intermediati. Né ha aiutato il fatto che, nel filing di vigilanza, la motivazione del disinvestimento sia stata la necessità di pagare i dividendi alle perpetual preferred shares di Strategy, prima fra tutte STRC (Stretch, nomen omen). Di cosa parliamo?

Un nome, un programma

STRC (Stretch) è l’azione privilegiata perpetua a tasso variabile emessa da Strategy su Nasdaq. Lanciata nel luglio 2025 a 90 dollari per azione con un’IPO da 2,47 miliardi di dollari netti, è diventata il principale veicolo di raccolta della società per acquistare bitcoin. Il tasso viene fissato mensilmente da Strategy a sua discrezione, con un meccanismo “automatico”: se STRC scende sotto la parità di 100 dollari, il tasso viene aumentato; se resta sopra, il tasso può scendere o restare invariato. Il tasso iniziale era al 9%; è salito consecutivamente per sette mesi fino all’11,5% di marzo 2026, primo mese in cui si è stabilizzato perché il prezzo medio ponderato ha raggiunto 99,95 dollari. I dividendi sono pagati mensilmente ai detentori registrati al 15 del mese. Già il fatto che il rendimento sia cresciuto in questo modo, dovrebbe suggerire qualcosa. Eppure.

I proventi delle emissioni STRC vengono impiegati quasi interamente in acquisti di bitcoin con aumenti di capitale “a rubinetto”, senza necessità di prospetto e altri “intralci” del genere. La meccanica di emissione si chiama ATM, At-The-Market, ma sta sempre più significando che ci sono dei gonzi che fanno da bancomat a Saylor.

Visto che stiamo delirando, dovete sapere che Saylor ha creato una metrica molto peculiare: il BTC Yield. Cioè quanti bitcoin ogni azione ordinaria Strategy rappresenta. Se il BTC Yield è dichiarato al 10% annuo, ciò vuol dire che ogni azione ordinaria Strategy ora “controlla” il 10% di bitcoin in più di quanti ne controllasse un anno prima. Questa metrica consente a Saylor di dire ai suoi investitori che Strategy può serenamente vendere bitcoin, se la prospettiva è quella di aumentare il BTC Yield. Siete dubbiosi se ridere o piangere? Non siete i soli. Vale sempre la regola che “uno sciocco e i suoi soldi si separano presto”.

Le azioni privilegiate non sono garantite dai bitcoin in portafoglio — i detentori di STRC non hanno alcun diritto su specifiche unità di bitcoin. Il dividendo può essere sospeso per preservare soldi veri (l’odiato fiat money), prevedendo il recupero cumulativo a tempi migliori. Il business “vero”, il software, non genera -ovviamente- flussi di cassa sufficienti a coprire i dividendi autonomamente. In caso di prolungato mercato ribassista su bitcoin, la capacità di Strategy di onorare gli obblighi è direttamente a rischio. Non solo: l’emissione di preferred perpetual shares sta letteralmente ammazzando l’azione ordinaria, che ad esse è subordinata.

Il cuscinetto fiat

Saylor si è creato, con gli aumenti di capitale a rubinetto – che a inizio anno era di quasi 2,5 miliardi di dollari – un cuscinetto finanziario per pagare soprattutto il monte dividendi privilegiati. Nel frattempo, però, Strategy ha ricomprato obbligazioni convertibili per circa 1,5 miliardi di dollari. Pertanto, nel filing presentato alla SEC, il cuscinetto si è ridotto a soli 900 milioni di dollari. Anche questo innervosisce molto il mercato per motivi già ora intuibili ma che espliciterò tra poco.

Il meccanismo funziona finché bitcoin è stabile o in rialzo: STRC resta vicino alla parità, Strategy emette nuove azioni col ricavato delle quali compra bitcoin e paga i dividendi alle preferred shares; risciacqua e ripeti. In un mercato ribassista il loop si inverte: STRC scende sotto la parità, il tasso va aumentato, gli obblighi di cassa aumentano esattamente quando il portafoglio bitcoin perde valore e l’emissione di nuove azioni diventa più costosa o si interrompe. Qualcuno ha detto Ponzi? Solo in tempi malati come questi era possibile vedere un fenomeno del genere. Se STRC scende sotto la soglia critica di circa 95 dollari e l’emissione di nuove azioni preferred si blocca per assenza di domanda di mercato, si sospende il dividendo (ok, panic) oppure si attinge alla riserva fiat (ok, panic squared).

Se anche quest’ultima finisce, occorre vendere nuove azioni ordinarie, ammesso e non concesso che qualcuno le compri in una simile situazione, con un effetto fortemente diluitivo sulle stesse, oppure liquidare il “tesoro” di bitcoin, il cui valore a quel punto verrebbe disintegrato da un subitaneo panico primordiale. Per farvela breve, morte. Non solo di Strategy. E poi, come detto, ci sono le convertibili. Ora che il prezzo dell’azione ordinaria è molto lontano da quello di conversione, alla scadenza quei bond rischiano di dover essere rimborsati con denaro vero, non con la carta delle azioni Strategy. Quindi, rischio di dover liquidare i bitcoin per fare cassa. Di zinco, in questo caso.

Scarso era bello

Per concludere maramaldeggiando, c’è un ultimo elemento che il crollo di Strategy rende visibile: il bitcoin non è la copertura anti-inflazione di cui i suoi sostenitori vaneggiavano. Con l’inflazione americana in risalita — l’indice delle spese per consumi personali ha raggiunto il 3,8% annuo a maggio, il dato più alto dal 2023, con la componente di fondo al 3,3% — bitcoin ha fatto esattamente il contrario di quanto la teoria prevedeva: è sceso. Il miliardario investitore Mark Cuban ha venduto la maggior parte della sua posizione dopo che il bitcoin non ha reagito nemmeno all’escalation del conflitto in Iran.

L’argomento della scarsità — solo 21 milioni di unità esistenti — regge solo quando la domanda cresce; quando la domanda ristagna, con la scarsità ci potete fare i gargarismi. E la domanda, nel 2026, dipende da un’unica fonte: la capacità di Saylor di continuare a raccogliere capitale contro un asset di cui è simultaneamente il maggiore acquirente. Quando quella fonte ha iniziato a vendere, anche solo per 2,5 milioni di dollari, il mercato ha iniziato a capire dove si trova il pavimento. Che sta per sprofondare.

Come avrebbe detto qualcuno: che tempi per essere vivi. Io modificherei in “che tempi per essere stupidi”. Ci vediamo in riva al fiume.

(Immagine creata con ChatGPT)