Anche se il prezzo del greggio pare essersi stabilizzato in un corridoio compreso tra 100 e 110 dollari al barile, quello dei prodotti che si ottengono per raffinazione dall’oro nero è letteralmente esploso e minaccia l’economia globale, mentre non si evidenziano ancora segni di distruzione della domanda.

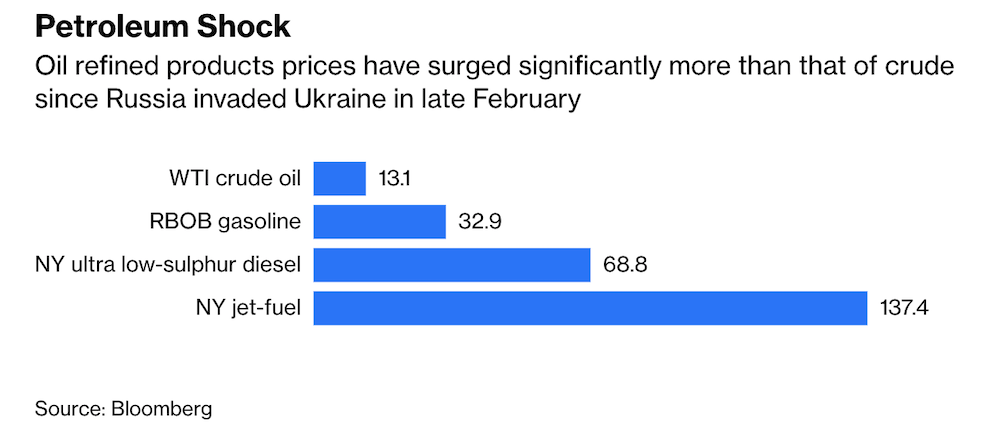

Come scrive su Bloomberg Javier Blas, giornalista specializzato nei mercati dell’energia, i prodotti della raffinazione, come benzina, diesel e jet-fuel sono alle stelle. A New York quest’ultimo viene scambiato all’equivalente di 275 dollari al barile. Il diesel a circa 175 dollari, la benzina a 155. Le variazioni di prezzo, dal giorno dell’invasione russa dell’Ucraina, sono eclatanti:

Shock da raffinazione

Il cuore della questione sta nell’industria della raffinazione, che trasforma il greggio in prodotti utilizzati da imprese e consumatori. Gli unici a essere esposti a variazioni di prezzo del greggio sono, appunto, i raffinatori. Per l’economia contano invece i prezzi dei prodotti raffinati.

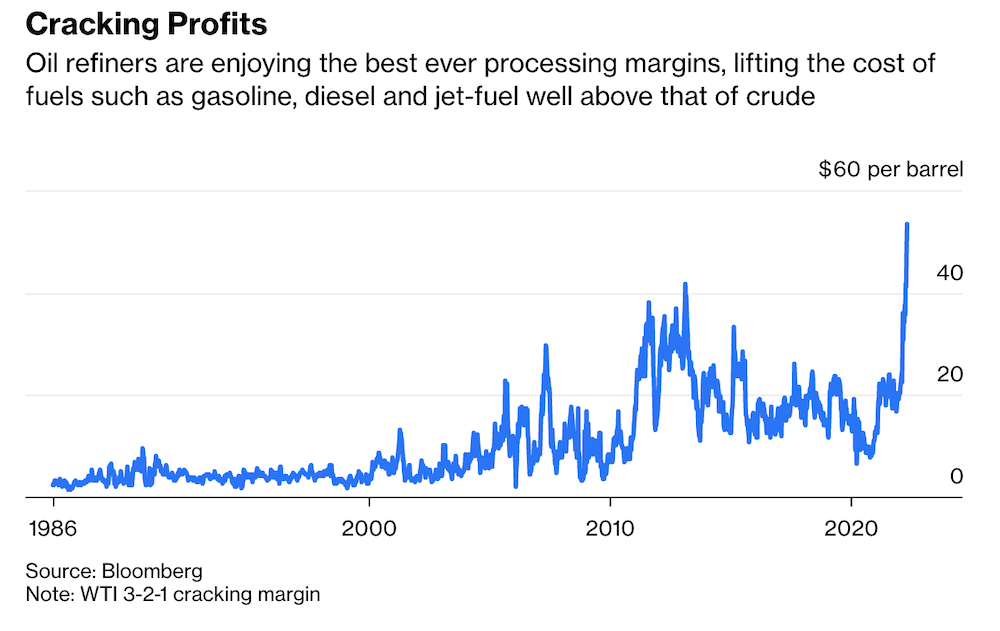

La relazione tra prezzo del greggio e quello dei prodotti raffinati, in tempi normali, è stabile. Ma questi sono tutto fuorché tempi normali. Le raffinerie sono impianti complessi in grado di produrre dozzine di prodotti dal greggio. Per semplicità, e come regola del pollice, l’industria misura il cosiddetto margine di raffinazione, o crack spread, con la sequenza 3-2-1: per ogni tre barili di greggio WTI (quello statunitense), si ricavano 2 barili di benzina e un barile di distillati come, appunto, gasolio e jet-fuel.

Dal 1985 al 2001, scrive Blas, il crack margin è stato in media intorno a 10.50 dollari al barile. Nel periodo d’oro della raffinazione, tra il 2004 e il 2008, non ha mai ecceduto i 30 dollari al barile. La settimana scorsa ha toccato i 55 dollari.

Quali cause

Ma quali sono le cause? In primo luogo, i livelli di scorte, soprattutto di gasolio, sono molto bassi e i prezzi elevati non hanno ancora distrutto la domanda. Poi, l’utilizzo della riserva strategica da parte di Stati Uniti e alleati ha tenuto a freno le quotazioni del greggio ma nulla ha potuto sul prezzo dei prodotti raffinati.

Terza motivazione, la più critica, è il calo della capacità di raffinazione in Occidente, causata dalla transizione energetica e dai costi di regolazione ambientale e rafforzata dalle chiusure pandemiche, che hanno accelerato i processi di taglio di capacità, che da fine 2019 a oggi è diminuita di 1,9 milioni di barili al giorno, maggior calo da un trentennio.

Nel frattempo, in Cina, la capacità di raffinazione è aumentata ma il governo di Pechino controlla strettamente la capacità di esportazione, per esigenze di sicurezza energetica nazionale. Da ultimo, la Russia, grande fornitore di prodotti raffinati, è pressoché esclusa dagli scambi globali a causa delle sanzioni e, più spesso, di “autosanzioni” da parte dei compratori, che non vogliono correre rischi. Si stima che la Russia sottragga ai mercati 1,3-1,5 milioni di barili al giorno di capacità di raffinazione.

Mentre l’OPEC viene quotidianamente biasimata, i raffinatori puri stanno accumulando profitti epocali. A questo punto, resta la domanda: quale è il prezzo a cui la domanda si distrugge e il mercato torna a una parvenza di equilibrio? Di certo, con la Russia fuori dai giochi a tempo indeterminato, anche la distruzione della domanda dovrà essere robusta.

Photo by sippakorn yamkasikorn on Unsplash