Sul Sole oggi trovate una inquietante infografica sulla scorpacciata di titoli di stato che gli intermediari italiani hanno fatto nel mese di maggio, quello delle famose dichiarazioni di esponenti della maggioranza gialloverde che hanno spinto gli investitori a chiedersi se qualcuno non stia cercando l’Incidente. Proviamo a ipotizzare che potrebbe accadere in caso di crisi del debito sovrano italiano, date queste propensioni all’acquisto.

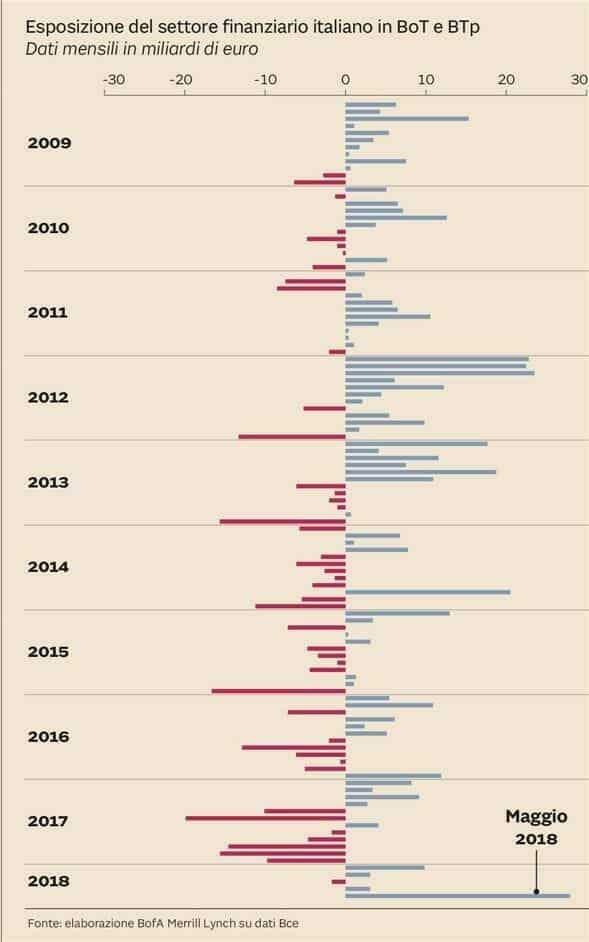

Nell’articolo, a firma di Andrea Franceschi, si segnala che a maggio le istituzioni finanziarie domestiche hanno comprato titoli di stato italiani per circa 30 miliardi di euro. Eppure, per la gioia di tutti i complottardi usciti come funghi tempo addietro, ciò non è bastato a ridurre lo spread:

«Numeri record che tuttavia non hanno permesso di influenzare l’andamento dello spread che resta più alto di 100 punti rispetto ai livelli di due mesi fa. Così come i mercati non sono stati influenzati dal fatto che la Bce a giugno abbia di fatto riportato gli acquisti a quota 3,9 miliardi di euro. Questo a giustificare ancora una volta il fatto che, a fronte della speculazione che ha colpito i BTp, la Bce avesse le armi spuntate»

Quello che i nostri complottardi proprio non capiscono. Ma a parte ciò, per il prossimo anno si annunciano tempi interessanti: esclusi gli acquisti di reinvestimento della Bce, ci saranno da piazzare 80 miliardi di titoli di stato italiani. A questo punto vedremo chi comprerà. Se gli esteri non lo faranno, perché non si fidano di questa garrula penisola di scappati di casa, toccherà ancora una volta ai nostri eroi, soprattutto banche ed assicurazioni. Magari ululando che l’Europa ci danneggia con le sue bizzarre norme anti concentrazione del rischio, chissà.

A quel punto, ipotizzate una crisi dello spread come quella del 2011. Se la terapia sarà la stessa di quel periodo, i nostri intermediari avranno fatto l’affare del secolo, comprando ad alto rendimento ciò che in seguito non finirà in default. Ci saranno piccoli effetti collaterali, come le devastazioni inflitte al paese per le misure di aumento d’imposta e taglio di spesa in stile 2011 ma quello è un problema relativo: i dorsi economici dei nostri giornali e e le foto patinate dei nostri money manager saranno salve.

Se invece la situazione sfuggirà di mano e finiremo in uno scenario greco di riprofilazione (i.e. abbattimento) del valore del debito pubblico, con assistenza del fondo ESM, avremo moltiplicato il danno da concentrazione di rischio sovrano. Però, a ben pensarci, anche in quel caso i dorsi economici dei nostri giornali e le foto patinate dei nostri money manager riusciranno a salvarsi, magari intervistando quelli che non avevano Btp in portafoglio. Successo garantito anche per gli editorialisti di sistema e per le società che organizzeranno il catering dei convegni in cui si ribadirà il vibrante e sovrano niet ai limiti di concentrazione dei titoli di stato in portafoglio alle banche.

Comunque vada, ci sarà un lieto fine, quindi. O no?