Che accade, quando un sistema economico viene colpito da una perturbazione inflazionistica? Per rispondere a questa domanda occorre valutare di che tipo di inflazione si tratti. Se da domanda o da costi, cioè da offerta. Poi, per arrivare alla prognosi, occorre osservare la posizione della politica fiscale e di quella monetaria, cioè verificare se siano divenute restrittive, neutrali o espansive. Quale che sia l’origine, e ipotizzando di non compiere errori aggiuntivi che alimentino il fuoco dell’inflazione, serve capire in quale momento la malattia cura se stessa, cioè quando e come la domanda si distrugge, mettendo in equilibrio l’offerta. Ovviamente passando attraverso un rallentamento che potrebbe diventare recessione.

Il forte rialzo dei costi delle materie prime, conseguenza dell’invasione russa dell’Ucraina, è avvenuto su una base preesistente di rialzi causati dalle riaperture post pandemiche. Situazione in cui la forza della domanda, compressa dai lockdown e alimentata dai sussidi, ha imballato le catene di fornitura.

Le stime di crescita crollano

Le economie occidentali, soprattutto quelle europee, si trovano ora in una fase di frenetica revisione al ribasso delle stime di crescita per il 2022 ma con l’incognita assoluta della durata della guerra. Altra costante di questa fase è la presenza nei conti pubblici di avanzi “virtuali” di bilancio derivanti da conti del 2021 che sono andati molto meglio delle attese. In altri termini, c’è una “derivata seconda” di risorse, cioè un minore deficit rispetto al previsto.

Paesi come l’Italia avevano già deciso di spendere parte di quel minore deficit sostenendo la spesa corrente, secondo una consolidata tradizione. Altri, fuori dalla Ue, come il Regno Unito, hanno cercato di tenere il più possibile le risorse ma hanno dovuto capitolare parzialmente, destinandone una parte non elevata alla attenuazione dello shock inflazionistico. Nel caso specifico, riducendo il numero di soggetti colpiti dall’aumento di contributi che scatterà il primo aprile.

A questo punto, gli stati devono e possono proteggere le aziende, soprattutto quelle energivore, che altrimenti si fermerebbero causando un crollo di attività. Anche così, tuttavia, è scontato che ci sarà una forte contrazione dell’economia. Le stime di crescita per il 2022 stanno venendo riviste al ribasso e mostrano incrementi che sono ormai ridotti al “trascinamento” dell’anno precedente. Ad esempio, da noi girano indiscrezioni secondo cui il DEF scriverà una stima di crescita 2022 di 2,8%. Che sembra ancora robusta, ma se le togliamo quella “acquisita” dal 2021 (il 2,3%), segnala il ritorno in stagnazione.

Rendimenti in forte rialzo, ma si vede il calo

Nel frattempo, sui mercati finanziari, i rendimenti obbligazionari stanno salendo in modo molto vistoso, soprattutto negli Stati Uniti. Non che la cosa stupisca: tolta l’inflazione, chi investe in reddito fisso rischia di farsi mangiare una parte non marginale del capitale. Ora il rischio, come segnalavo alla fine della scorsa estate, è che gli investitori letteralmente gettino via le obbligazioni, creando uno shock di restrizione finanziaria e mettendo all’angolo la Federal Reserve.

In Europa la situazione è simile ma non identica. Il continente è quello più colpito dalla guerra, e si trova con una dipendenza energetica gravissima, frutto di un ventennio di passività e connivenze col fornitore russo. Quindi da noi i rendimenti salgono ma per prevalente effetto dello shock di offerta, che la Bce non ha modo di contrastare stringendo la politica monetaria.

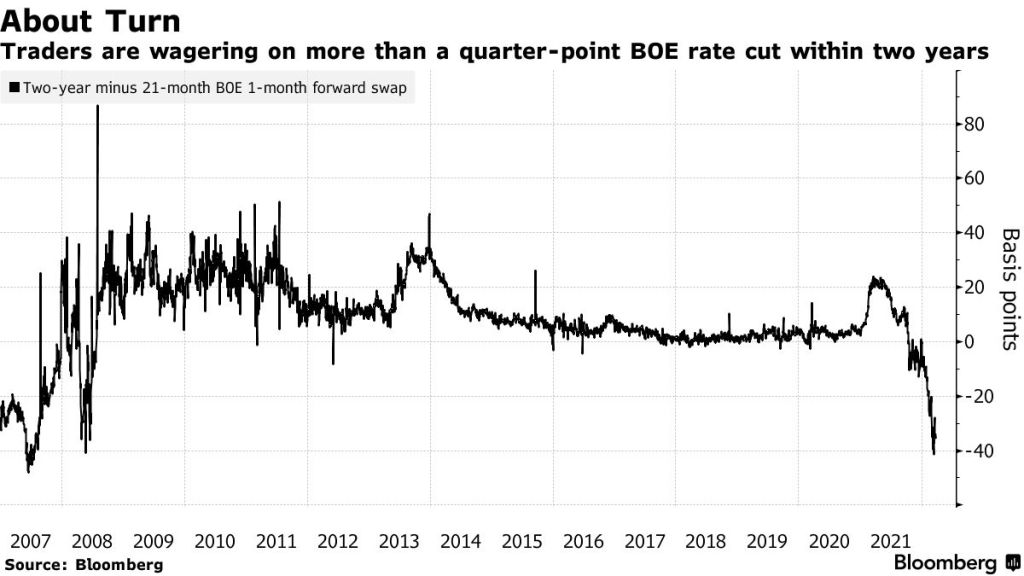

Nel frattempo, emergono le prime evidenze di distruzione della domanda, cioè di riduzione della spesa, accompagnate da vistoso deterioramento del sentiment di consumatori e imprese. Difficile possa essere altrimenti. Quello che è interessante è che lo shock è talmente forte, tale da mettere in secondo piano quello energetico vissuto dal mondo negli anni Settanta, che alcuni mercati finanziari stanno iniziando a scommettere su un prossimo calo dei rendimenti, causato proprio dalla distruzione della domanda.

È il caso del Regno Unito, dove i trader scommettono su un calo dei rendimenti di un quarto di punto entro i prossimi due anni, conseguenza dell’effetto depressivo sulla crescita che lo shock energetico eserciterà.

Resta la domanda: avremo stagflazione, cioè compresenza di inflazione e stagnazione? La risposta dipende da alcuni fattori. In primo luogo, dalle scelte dei governi. Se si sceglierà di fare deficit per sostenere consumi e redditi su vasta scala, è molto probabile che arriveremo a quell’esito, perché inietteremo domanda in un contesto in cui l’offerta è decurtata.

Sostenere i più fragili

Se invece ci limiteremo a interventi selettivi a protezione di chi è realmente fragile e a rischio di povertà non solo energetica, e lasceremo operare la -purtroppo- fisiologica distruzione della domanda, ne usciremo prima e con meno danni. Nel frattempo, in Germania si osservano alcuni modi intelligenti di affrontare la situazione, nei rinnovi contrattuali: chiedere una tantum per l’inflazione dell’anno corrente, e scommettere su prezzi che rientrano alla normalità nei successivi.

Per tornare all’Italia, il DEF che sarà presentato in settimana non sarà semplice, per la forte incertezza che mina alle fondamenta le stime di crescita. Sapendo che abbiamo un problema in più, e cioè la Bce che viene meno al suo ruolo di accomodamento dei deficit nazionali. Se il costo del debito dovesse continuare ad aumentare e la crescita nominale a contrarsi, potremmo tornare in quella zona di pericolo in cui il rapporto debito-Pil si autoalimenta.

Questo è il sentiero strettissimo che il governo italiano, qualsiasi esso sia, deve affrontare. Nel 2021 abbiamo avuto una tregua grazie al violento rimbalzo post pandemico della crescita e a rendimenti prossimi ai minimi storici. Al venir meno di questa combinazione, oltre che degli acquisti della Bce, la fragilità strutturale del paese riemerge con forza.

Foto di Harut Movsisyan da Pixabay