Negli ultimi tre anni, la Cina ha tenuto bassa l’inflazione globale senza che nessuna banca centrale lo ammettesse nei propri comunicati. Le esportazioni cinesi — grazie a sovracapacità produttiva e feroce competizione interna — hanno sottratto tra 0,3 e 0,5 punti percentuali all’inflazione complessiva delle economie avanzate, secondo stime di Capital Economics. BCE e Fed si sono attribuite il merito del raffreddamento della dinamica dei prezzi. Le fabbriche cinesi non hanno ricevuto menzione. Quella stagione è finita, come segnala Bloomberg.

A marzo 2026, i prezzi all’esportazione cinesi hanno ricominciato a salire su oltre una dozzina di categorie di beni di consumo. La rottura è significativa: dal maggio 2023 in poi, i prezzi all’export aggregati della Cina erano stati in calo continuo. Quella lunga deflazione esportata era il prodotto di due fattori strutturali — eccesso di capacità produttiva accumulato negli anni del boom, e una guerra di prezzo interna tra produttori che si combatteva su scala globale. Per i consumatori occidentali, e per i responsabili di politica monetaria che tentavano di riportare l’inflazione verso i rispettivi target, era un “regalo” inatteso.

Il meccanismo che ha interrotto questa dinamica è facilmente identificabile: la guerra in Iran ha fatto impennare i costi dei fattori di produzione derivati dal petrolio — plastica, PVC, fibre sintetiche, gomma, derivati chimici — e i produttori cinesi, dopo mesi di resistenza, hanno cominciato a scaricare quei costi sugli acquirenti stranieri. La resistenza non è stata irrazionale: in un contesto di competizione feroce, alzare i prezzi significa perdere quote di mercato. Ma quando i costi salgono ogni giorno, arriva il momento della capitolazione. Anche in questo caso, tuttavia, a trarre beneficio potrebbero essere sempre loro, i cinesi, come vedremo tra poco.

Lo spartiacque di marzo

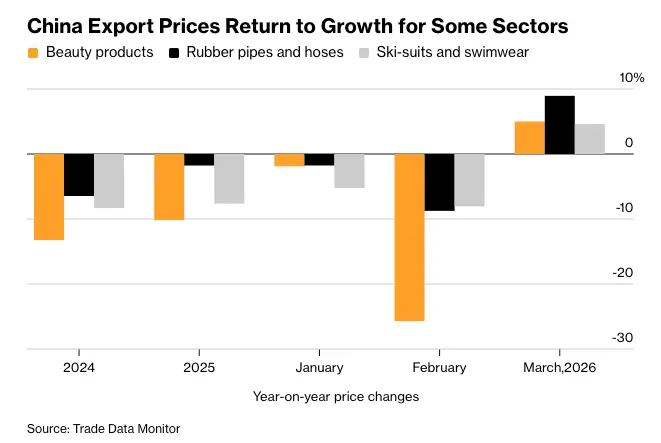

I dati doganali cinesi elaborati da Trade Data Monitor e analizzati da Bloomberg mostrano una mappa settoriale precisa dello shock. I prodotti medicali sono tra i più colpiti: i prezzi delle siringhe sono saliti fino al 20% anno su anno, cateteri e aghi tubolari hanno registrato rialzi analoghi. Tutto il comparto dipende in misura determinante da plastica e gomma.

Il settore dell’abbigliamento sintetico racconta una storia simile: costumi da bagno, tute da sci, pantaloni femminili in poliestere hanno visto rialzi nell’ordine di qualche punto percentuale in marzo, con i fornitori di fibre che aggiornavano i listini con frequenza giornaliera. Gli elettrodomestici subiscono uno shock a tenaglia su due fronti — costi energetici sulle materie plastiche da un lato, prezzi più alti di metalli e semiconduttori dall’altro.

C’è qualche eccezione: nei giocattoli i prezzi sono addirittura scesi in marzo, per effetto di competizione intensa e domanda debole. Ma la direzione prevalente è inequivocabile, e riguarda le categorie merceologiche a maggiore penetrazione nei mercati finali occidentali.

I prezzi alla produzione cinesi sono quindi tornati in territorio positivo per la prima volta in oltre tre anni. Goldman Sachs si attende che i prezzi all’export aggregati tornino positivi già a partire dai dati di marzo, la cui pubblicazione ufficiale è attesa intorno al 25 aprile.

C’è un elemento nell’analisi che merita di essere sottolineato con forza, perché tende a perdersi nella lettura dei numeri di marzo: quei numeri sottostimano lo shock che verrà.

L’impatto che verrà

I beni spediti a marzo erano stati ordinati settimane, in molti casi mesi prima — e quindi riflettono costi vecchi, non quelli correnti. La trasmissione del rincaro dei costi di produzione ai prezzi all’export avviene con ritardo fisiologico, non in tempo reale. Sempre Goldman stima che un aumento del 10% nel prezzo del petrolio si trasmetta in media in 50 punti base sui prezzi all’export cinesi nel corso del primo anno, con un picco a quattro-cinque mesi dallo shock iniziale.

Quel picco deve ancora materializzarsi. L’accelerazione dei prezzi deve ancora dispiegarsi compiutamente. E questo in assenza di una risoluzione del conflitto iraniano, che al momento non è visibile all’orizzonte.

Bloomberg Economics ha già aggiornato le proiezioni: un’inflazione sopra il 3% nel 2026 è “tornata in gioco” per Eurozona, Stati Uniti e Regno Unito. Prima della guerra in Iran, quelle stesse economie erano in traiettoria di convergenza verso i rispettivi target.

Esistono comunque fattori che limitano l’entità dello shock trasmesso. Secondo la previsione di un economista di Standard Chartered, la Cina aumenterà i prezzi all’export meno di altri grandi esportatori mondiali. La domanda interna debole tiene compressa l’inflazione domestica e contiene la crescita salariale, riducendo la pressione complessiva sui costi. La competizione settoriale, pur attenuata, non è scomparsa — e continua a limitare quanto le aziende possono scaricare sui clienti esteri, rendendole quindi più competitive.

La questione più acuta non è la dinamica dei prezzi in sé, ma il dilemma delle banche centrali. Un’inflazione da shock negativo di offerta — trasmessa attraverso catene del valore petrolchimiche globali da un conflitto militare in corso — non si combatte alzando i tassi di interesse. Ma, al contempo, le banche centrali dovranno valutare il rischio di radicamento di una mentalità inflazionistica negli agenti economici e di conseguenza quello di una spirale prezzi-salari. Oltre al fatto che sussidi indiscriminati a sostegno dei consumatori causano ulteriore deficit, che è uno stimolo espansivo nell’economia, nel momento in cui, letteralmente, “manca la roba”, dalle molecole di gas e petrolio a tutto il resto.

Nel ciclo 2022-2023, l’inflazione aveva una componente significativa di domanda in eccesso su cui la politica monetaria restrittiva poteva mordere con una qualche efficacia. Oggi quella componente è più debole nelle principali economie avanzate — e la causa principale dello shock è esogena, militare, e priva di data di risoluzione. Per tre anni, le banche centrali hanno beneficiato di un vento favorevole che non avevano creato loro. Ora quel vento si è girato.

La Cina vincerà comunque?

Ma resta il punto: chi, tra le aziende cinesi e quelle del resto del mondo, è in grado di comprimere meglio i costi e frenare un’inflazione che comunque è destinata ad affiorare? Domanda che rischia di essere retorica: ecco quindi che la Cina potrebbe approfittare anche di questo scenario di inflazione da costi, dove le sue aziende riescono a sottrarre quote di mercato praticando rialzi dei prezzi inferiori a quelli dei concorrenti del resto del mondo, sia per il boom produttivo che per l’esistenza di una concorrenza tagliagola. L’eventuale ulteriore indebolimento della domanda domestica renderà le aziende cinesi ancor più determinate a conquistare quote di mercato globale.

La fabbrica del mondo, la Cina, al momento non produce più l’articolo molto prezioso per consumatori e banche centrali del resto del mondo, la deflazione. Ma questo probabilmente non le impedirà di continuare a inondare il resto del mondo con i suoi altri prodotti.

(Immagine creata con ChatGPT)