Il piano quinquennale cinese presentato a marzo 2026 non è un esercizio di propaganda: i precedenti hanno dimostrato effettiva capacità di esecuzione e prodotto risultati misurabili — primo fra tutti un deficit commerciale Ue-Cina in costante allargamento — e la nuova versione non è meno ambiziosa. L’Europa industriale ne è consapevole, ma evidentemente ciò non basta.

Gli obiettivi dichiarati di Pechino si muovono su due livelli paralleli. Il primo riguarda i settori manifatturieri tradizionali — chimica, macchinari, automotive — dove Germania, Francia e Italia hanno costruito decenni di prosperità. Il secondo punta alle tecnologie emergenti: robotica, biomedicina, fusione nucleare, quantum computing, 6G.

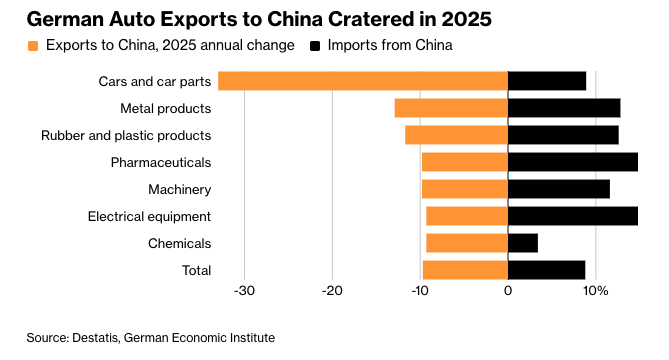

Automotive persa, il resto seguirà?

Goldman Sachs ha provato a quantificare l’impatto. Il rinnovato focus di Pechino su manifattura e commercio potrebbe costare all’area euro lo 0,6% del Pil entro la fine del 2029; per la Germania — in stagnazione dalla pandemia, con la produzione manifatturiera in calo ininterrotto da fine 2017 — il costo arriverebbe allo 0,9%. Sono stime, e come tali vanno trattate. Ma l’ordine di grandezza è compatibile con una deindustrializzazione graduale, non con una fase ciclica di mercato.

L’automotive è persa. La Cina è diventata il maggiore esportatore di auto del mondo dopo notevoli progressi nei veicoli elettrici, offrendo alternative a basso costo a Volkswagen, BMW e Mercedes. Frank Konrad, amministratore delegato del produttore di macchinari tedesco Hahn Automation Group GmbH, dichiara a Bloomberg che “La gente in Cina dice ancora che la Porsche è una buona macchina, ma c’è una BYD che ha la stessa potenza, è fatta in Cina e costa la metà”. Il declino dell’auto, con la crescente prospettiva di avere riesportazioni verso la Germania di auto tedesche prodotte in Cina, dopo aver chiuso impianti nazionali, fa sì che oggi il principale comparto esportatore tedesco verso Pechino sia diventato quello dei macchinari. Forse ancora per poco.

Non soffre solo la Germania. La produzione in Francia, la seconda economia della zona euro, è anch’essa nel mirino. Grandi nomi come Airbus e Safran potrebbero subire una crescente pressione dagli investimenti cinesi nel settore dell’aviazione, mentre Sanofi e altre aziende farmaceutiche sono minacciate dalla forte spinta di Pechino all’innovazione. Renault sta lanciando veicoli elettrici più economici per contenere un’offensiva cinese nel suo mercato di origine, e nel farlo sta adottando anche le tecniche costruttive e logistiche cinesi. È in questo contesto che Emmanuel Macron ha definito insostenibile il surplus commerciale della Cina con l’Unione Europea, avvertendo di “forti misure” possibili in risposta. Ma assemblare un fronte comune non è facile, per usare un eufemismo. E comunque, per indurre un presidente francese a mutismo e rassegnazione, basta annunciare dazi sul settore agroalimentare transalpino.

La chimica racconta la stessa storia, a uno stadio di sofferenza più acuta. In Europa le denunce antidumping contro prodotti chimici cinesi hanno raggiunto il massimo storico: nel 2024 e nel 2025 si sono aperte 12 nuove indagini all’anno, contro una sola per tutto il triennio 2018-2020. Oggi quasi metà di tutti i nuovi casi di difesa commerciale Ue riguardano la chimica. Ci sono almeno 26 ricorsi in attesa. La sola Ineos, società del miliardario britannico Jim Ratcliffe, ne ha presentati dieci a novembre scorso. Impressiona il fatto che Cefic, principale lobby chimica europea, chieda alla Commissione venti nuovi istruttori per smaltire l’arretrato di denunce per dumping: un indicatore del divario tra la velocità del problema e quella della risposta istituzionale.

- Leggi anche: Cina, il biotech di Big Pharma

I prodotti coinvolti sono ingredienti poco noti ma essenziali per plastiche, nylon, farmaci, mangimi. Per la lisina esiste ormai un solo produttore rimasto nell’Ue. Per il paracetamolo non ne esiste più nessuno. Negli ultimi tre anni il settore ha eliminato circa il 7% della capacità produttiva continentale, con il tasso di chiusura che raddoppia ogni anno.

Attacco concentrico, debolezza endogena

La causa strutturale di quest’ondata non è un mistero. Uno dei principali funzionari europei del commercio l’ha ribadita al Financial Times: la bolla immobiliare cinese è scoppiata, la domanda interna per abitazioni e arredi è crollata, e i fornitori del settore costruzioni — tenuti in vita come zombie invece di essere liquidati — hanno dirottato l’eccesso produttivo verso i mercati esteri. A questo si è aggiunto il fattore tariffe americane: ciò che gli Usa spedivano in Cina ora arriva in Europa, ciò che la Cina spediva negli Usa, pure. La pressione si accumula da più fronti contemporaneamente.

Il motivo per cui questo meccanismo non si auto-corregge si può spiegare anche col fatto che gli effetti demografici di una popolazione che invecchia, combinati con la soppressione strutturale della crescita salariale, rendono limitato il peso dei consumi interni nell’economia cinese. Il piano quinquennale include obiettivi di rafforzamento del welfare, da tempo chiesti a gran voce dall’Europa come condizione per un riequilibrio. Ma con questi fondamentali demografici e di distribuzione del reddito tra capitale e lavoro, l’alternativa rimane una sola: espandere la quota cinese nell’export mondiale, soprattutto nell’high-tech.

L’Europa prova a reagire ma la risposta è divisa su tutto. L’Industrial Accelerator Act della Commissione europea — che si propone di portare la quota manifatturiera dell’economia Ue al 20% entro il 2035, dal 14,3% del 2024 — è stato rinviato più volte per divisioni interne, oltre a essere sotto minaccia di ritorsioni cinesi. Macron spinge per preferenze europee negli appalti pubblici; Merz risponde che la priorità è tagliare la burocrazia e rafforzare il mercato unico, tranne quando le banche tedesche sono prede, diciamo. Nel frattempo la deindustrializzazione non attende che si trovi un accordo.

- Leggi anche: Made in Europe, strada lunga e tortuosa

I dazi antidumping non sono uno strumento neutro ma spesso una lama a doppio taglio: aumentano i costi di produzione per chi usa quei prodotti come input, creando vincitori e sconfitti distribuiti in modo asimmetrico tra gli Stati membri. Il Portogallo paga più cara la plastica per le bottiglie; i produttori del nord-ovest europeo ci guadagnano. È una redistribuzione interna all’Ue, non una soluzione al problema. Questo spiega perché spesso la Ue non riesca a giungere a conclusioni condivise o vi giunga con forte ritardo e accordi minimali.

Ancora una volta: il punto sono gli interessi nazionali, che in questo caso sono le specializzazioni produttive locali. Se a ciò sommiamo le crescenti dipendenze europee, sviluppate in lustri di successi dell’export in un quadro di libero scambio che non chiedeva di preoccuparsi di approvvigionamenti critici, si comprende meglio la situazione attuale, e temo anche la prognosi.

Per questo, mentre a Bruxelles si discute di come contemperare le esigenze dei singoli stati nazionali, la deindustrializzazione avanza, scandita dai piani quinquennali cinesi ben più che dalle minacce di Trump.

(Immagine creata con ChatGPT)