La banca centrale russa ha tagliato di un quarto di punto, al 14,25%, i tassi ufficiali d’interesse, meno del mezzo punto che gli analisti attendevano. La governatrice Elvira Nabiullina è tornata a mostrarsi in pubblico dopo un’assenza di tre settimane che ha fatto alzare voci di sua caduta in disgrazia. L’interessata ha detto di aver avuto l’influenza, che in Russia rischia in effetti di essere una malattia mortale, e di aver pure perso la voce.

A parte ciò, l’economia russa rischia di perdere ben altro, nella traiettoria in cui si trova, che è quella di una economia di guerra ormai completamente deforme. Nel primo trimestre si è contratta dello 0,2% annuale. Lo stesso Vladimir Putin lo scorso aprile ha detto, con pregevole understatement, che la “la traiettoria degli indicatori macroeconomici è attualmente inferiore alle aspettative”.

Deficit fuori controllo

Nei primi cinque mesi del 2026 il deficit di bilancio è al 2,6% del Pil, contro una previsione di 1,6% per l’intero anno. Questa situazione, assieme ai rincari dei carburanti anche in conseguenza degli attacchi ucraini alle infrastrutture energetiche russe, ha portato Nabiullina a segnalare che la politica monetaria deve restare più restrittiva del previsto, malgrado i tassi siano scesi dal picco del 21%.

Tagliata fuori dai mercati internazionali dei capitali, la Russia dipende dalle obbligazioni domestiche per finanziare il suo deficit. Diverse aste di debito pubblico nel 2024 e una nel 2026 sono fallite a causa della debole domanda. Da allora, il settore bancario —rispondendo agli incentivi della Banca di Russia— è diventato il principale acquirente del debito pubblico, acquistando obbligazioni a rendimenti elevati, che vengono usati a garanzia di operazioni di repo (pronti contro termine) con la banca centrale, che finanzia le banche per l’importo di titoli di stato sottoscritti. Questa è di fatto monetizzazione del deficit.

- Leggi anche: Russia, dal surriscaldamento alla gelata?

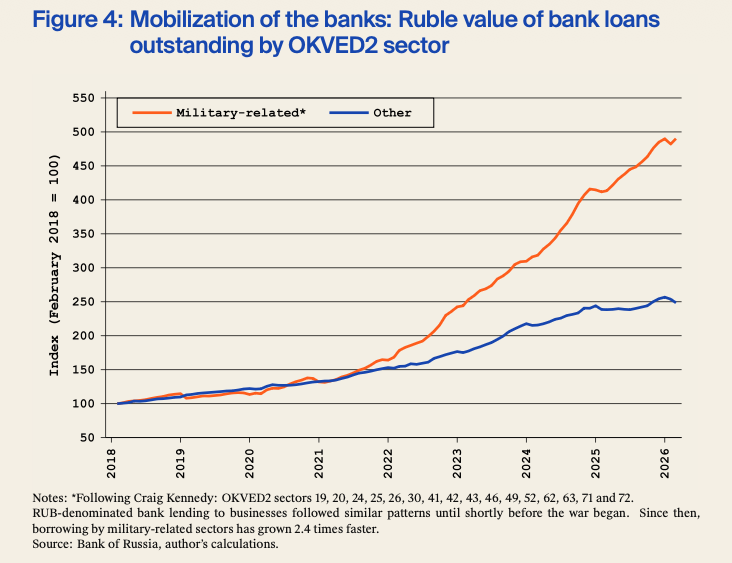

Le banche russe avevano già lanciato l’allarme per il deterioramento del loro portafoglio crediti prima che la contrazione di quest’anno peggiorasse la situazione. Lo stato ha fatto pressione sugli istituti affinché estendessero il credito alle aziende del settore militare a tassi inferiori a quelli di mercato sin dall’inizio della guerra, danneggiandone la redditività. La combinazione di costi di prestito elevati e di un’attività economica in rallentamento ha indebolito la domanda di credito e aumentato i rischi nel settore dei mutui e dei prestiti al consumo. Alcuni analisti russi avvertono che un quarto del mercato obbligazionario aziendale del paese si trova in una categoria di rischio elevato. Se le condizioni finanziarie continueranno a deteriorarsi, la Russia potrebbe assistere a una serie di fallimenti bancari.

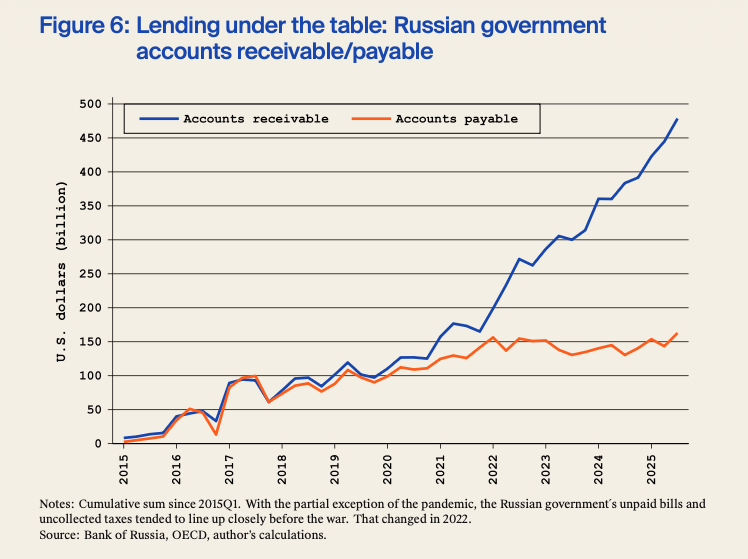

La politica fiscale russa è espansiva, e costringe quella monetaria a essere restrittiva. Un recentissimo paper del Kiel Institute for the World Economy e lo Stockholm Institute of Transition Economics, nella sezione redatta da Matthew Klein, mostra che lo stato sta facendo lievitare i suoi crediti nei confronti del sistema aziendale, non è chiaro se in forma di sospensione di imposte o altro. Questo è alla base del crescente deficit pubblico del paese.

È vero che, con un rapporto debito-Pil che lo scorso anno era del 16,5%, Putin può esibire l’economia russa come un modello di conservatorismo fiscale, ma sotto la superficie si notano tensioni crescenti. Ad esempio, la spesa per il servizio del debito, che nel 2021 era pari al 4,5% del totale federale, oggi è al 9%, quinta voce di spesa pubblica, in rapida ascesa. Secondo stime di Bloomberg Economics, entro il prossimo decennio la spesa per il servizio del debito, cioè gli interessi, toccherà il 15% del Pil russo.

Gli squilibri di bilancio e i buchi di entrate stanno costringendo Putin a scelte difficili. Anche se ha cercato di rafforzare le finanze statali aumentando l’imposta sul valore aggiunto e confiscando la ricchezza di alcuni oligarchi (oltre a chiedere “donazioni”), ha protetto la spesa bellica da tagli di bilancio più ampi. Di conseguenza, le infrastrutture locali e i servizi sociali sono sotto forte pressione con ulteriore disagio in arrivo. La Russia è diventata sempre più dipendente dalla Cina per beni di consumo e industriali mentre l’industria automobilistica, siderurgica, del carbone e delle costruzioni sono sottoposte a crescenti tensioni. Anche l’industria petrolifera e del gas, un tempo vanto della Russia, affronta importanti difficoltà.

- Leggi anche: Russia, Power of Siberia? No, Power of China

Le “sanzioni a mezzo di droni” dell’Ucraina stanno riducendo le entrate russe da export. Gli attacchi alle infrastrutture energetiche, tra cui quello recente alla raffineria di Mosca, stanno alzando il prezzo dei carburanti e costringendo a importarne una parte. La guerra ha poi reso Mosca sempre più dipendente dalla Cina, che ora pesa per il 35% del commercio estero russo ed è decisiva nella fornitura di prodotti sottoposti a sanzioni, come quelli dual use, civile e militare. Mosca è costretta ad accettare pesanti sconti per vendere materie prime a Pechino, data la sostanziale penuria di compratori alternativi, causa sanzioni. Intanto, Putin sogna sempre il Power of Siberia 2, mentre Xi nicchia.

Debito esploso, banche con l’elmetto

Dall’inizio della guerra, le aziende non finanziarie russe hanno aumentato il loro indebitamento in misura circa doppia del deficit cumulato dal governo federale nello stesso periodo. Gran parte di quella espansione di debito si è tuttavia verificata nel 2025 e quest’anno, a dimostrazione che qualcosa è cambiato, e si è rotto. Secondo le elaborazioni di Klein, il debito delle aziende non finanziarie russe calcolato in dollari è aumentato del 43% tra l’ultimo trimestre 2024 e il primo 2026, dopo anni di stabilità. Sino al 2025, le banche russe hanno di fatto sostituito i finanziamenti dall’estero. Dal 2025, la forte espansione del credito è andata ai settori legati allo sforzo bellico. I settori civili dell’economia vengono peraltro affamati di credito.

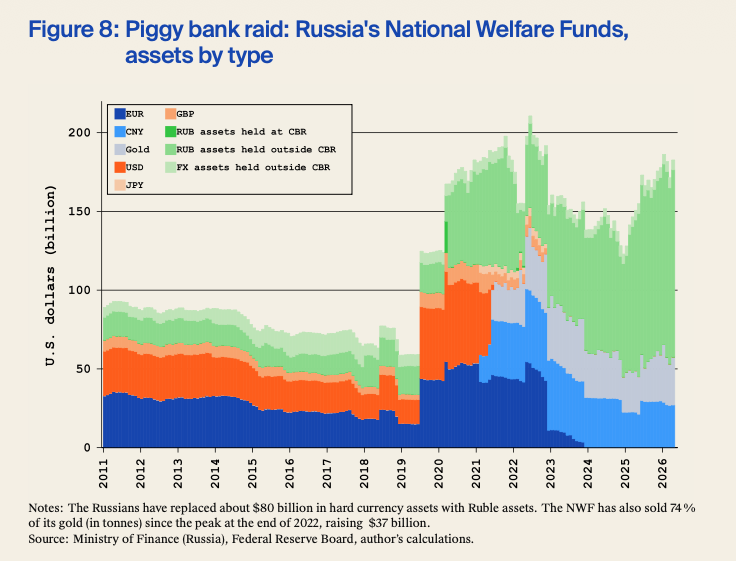

Di fronte a oneri crescenti per finanziare la guerra, Mosca ha poi rotto il salvadanaio del suo fondo sovrano, come mostra il Kiel Report, con liquidazione del 40% delle posizioni in yuan e del 74% (in peso) di quelle in oro. L’ascesa del prezzo del metallo giallo ha contribuito a occultare in parte l’entità del salasso. Oggi il fondo sovrano detiene per lo più attivi denominati in rubli, per un valore di 120 miliardi di dollari, ma a valere su aziende locali. Quindi non è chiaro quanto tale stima sia realistica e non a sua volta gonfiata.

Monetizzazione dalla porta di servizio

Anche per questo, oggi si osserva la forte crescita del deficit: sono finite le risorse prontamente liquidabili e ora si passa ai pagherò. Lo stato federale fa credito alle aziende, si aprono buchi che vengono coperti emettendo nuovo debito pubblico che viene sottoscritto dalle banche. Che, a loro volta, lo sottoscrivono con le linee di credito della banca centrale. La monetizzazione dalla porta di servizio.

Paradossalmente ma non troppo, ogni aumento di entrate da rialzo dei prezzi dell’energia rischia di tradursi in pura inflazione, perché c’è troppa moneta in caccia di pochi beni, e il canale estero di spesa resta pressoché ostruito dalle sanzioni. Anche per questo, nelle settimane scorse Putin ha personalmente chiesto ai dirigenti del settore energetico di usare eventuali windfall per ripagare il debito, mentre il governo federale usa le entrate extra per rabboccare il fondo sovrano, in particolare ricomprando oro. La stessa Nabiullina, in audizione alla Duma a fine marzo, ha spiegato perché i tassi reali russi sono oggi pari a circa il 10%: “Quando praticamente l’intera forza lavoro è occupata, l’economia non può crescere più velocemente della produttività del lavoro”.

Incidentalmente, tra gli osservatori ci sono dubbi su quanto sia realistico il tasso di inflazione ufficiale al 5,3%. Tra le altre considerazioni: quanto è veritiero un paniere di beni in cui le auto non sono più quelle occidentali accessoriate bensì quelle autarchiche russe prive di tutto, airbag compresi?

Tutto questo, ribadiamolo, non per dire che l’economia russa collasserà domattina. Ma per segnalare che le cose evolvono “lentamente, poi improvvisamente”, cioè non linearmente, e che il rischio di una crisi inflazionistica da monetizzazione, sia pur surrettizia, del deficit, è alto e crescente. E poche cose distruggono il consenso, vero o estorto, come l’inflazione.

(Photo: cbr.ru)