Dopo la riforma delle pensioni, che verrà attuata entro la fine di quest’anno, ora il governo tedesco guidato da Friedrich Merz passa alla riforma fiscale. Oggi è stato presentato il progetto, che è parte integrante del programma di coalizione. Ci sono, manco a dirlo, anche alcune soluzioni che ricordano molto da vicino quelle italiane e che temo qualcuno vorrà recepire anche qui da noi: vediamo il dettaglio.

Dal 2028, una famiglia lavoratrice con due figli e un reddito imponibile complessivo di 60.000 euro vedrà una riduzione del carico fiscale di circa 600 euro all’anno. La coalizione raggiunge questo obiettivo senza aumentare l’aliquota massima ordinaria, come invece auspicato dall’SPD. E qui bisogna preliminarmente spiegare come funziona l’Irpef tedesca.

L’Irpef tedesca

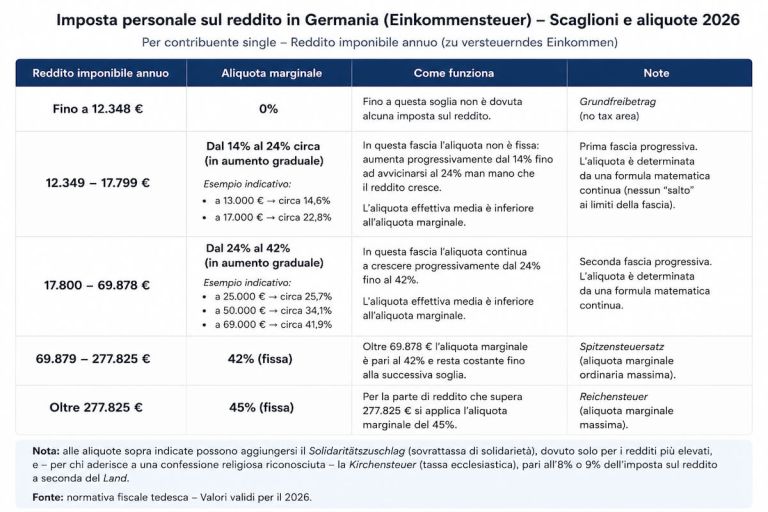

La Germania ha un sistema di aliquote progressive. A differenza dell’Irpef italiana, la Germania non utilizza veri e propri scaglioni con aliquote costanti nella fascia centrale dei redditi imponibili. Tra 12.348 e 69.878 euro l’imposta è calcolata mediante una formula continua, che evita i “salti” di aliquota ai confini degli scaglioni. Per ciascun intervallo di reddito esiste una funzione matematica (un polinomio) che restituisce direttamente l’imposta dovuta. L’aliquota marginale corrisponde alla pendenza della curva e cresce progressivamente dal 14% fino al 42% nella fascia intermedia.

Il vantaggio è duplice: si elimina qualsiasi effetto soglia e un aumento di stipendio non provoca mai un brusco incremento dell’aliquota marginale effettiva. Dal punto di vista matematico, il sistema tedesco è quindi una curva continua, mentre quello italiano è una funzione a tratti, costituita da segmenti con pendenze diverse. Quella tedesca è dunque una soluzione elegante per ridurre le distorsioni del sistema fiscale senza modificare il grado complessivo di progressività.

Per un italiano è utile anche sapere che la Germania ha adottato ormai da anni una politica di adeguamento periodico degli scaglioni e della no tax area all’inflazione per evitare la cosiddetta “kalte Progression“ (“progressione a freddo” o fiscal drag). L’obiettivo è impedire che un semplice aumento nominale del reddito, dovuto all’inflazione, spinga il contribuente verso aliquote marginali più elevate senza un reale aumento del potere d’acquisto. Meccanismo che, incidentalmente, il Regno Unito sfrutta da molti anni per puntellare il gettito.

Va precisato che in Germania non esiste un meccanismo costituzionalmente automatico, come avviene in alcuni Paesi: il governo presenta periodicamente un rapporto sugli effetti della kalte Progression e il Parlamento approva gli adeguamenti legislativi. Negli ultimi anni, tuttavia, questi aggiornamenti sono diventati una prassi regolare e sono stati spesso anticipati proprio per neutralizzare l’effetto dell’inflazione.

L’aliquota ordinaria massima è del 42%. Dal 2007 è stata introdotta una seconda aliquota massima del 45%, soprannominata Reichensteuer. Che curiosamente, si traduce con “tassa sui ricchi”, anche se riferita al reddito. Questa aliquota del 45% si applica solo alla parte di reddito che supera una determinata soglia, aggiornata periodicamente per tenere conto dell’inflazione. Negli ultimi anni la soglia è stata nell’ordine di circa 280.000 euro annui per un contribuente single e circa il doppio per una coppia che presenta dichiarazione congiunta.

La “patrimoniale sui redditi”

La Reichensteuer fu introdotta nel 2007 durante il governo di grande coalizione guidato da Angela Merkel. L’obiettivo era aumentare il contributo fiscale dei redditi molto elevati e contribuire al consolidamento dei conti pubblici. Nonostante il nome, la Reichensteuer rappresenta una parte relativamente contenuta del gettito complessivo dell’imposta sul reddito. Il motivo è che riguarda un numero limitato di contribuenti e si applica solo alla porzione di reddito eccedente la soglia prevista. Tuttavia, ha un forte valore simbolico nel dibattito politico tedesco sulla progressività del sistema fiscale.

Il governo Merz-Klingbeil ha deciso di abbassarne la soglia, facendola partire da 250 mila euro annui. Non pago, introduce un’ulteriore aliquota del 47% per la parte di reddito eccedente i 280 mila euro, sempre per un contribuente single.

Anche il regime fiscale dei mini-job viene inasprito, con ipotesi di portare l’aliquota forfettaria dal 2 al 5%. Oltre, come detto, a subire contribuzione previdenziale di entità pari al tempo pieno. Per compensare le aziende, ché di quello si tratta, il governo ha deciso che fino al 31 dicembre 2030 si potranno stipulare contratti di lavoro a tempo determinato, senza causale, di durata sino a quattro anni. Curiosamente, la misura è stata enfatizzata come un assist alle startup. Verranno poi introdotti programmi a sostegno dei giovani senza qualifiche professionali nel mercato del lavoro e misure per contrastare l’abuso delle prestazioni sociali.

- Leggi anche: Pensioni tedesche: Willkommen In Italien

Le famiglie lavoratrici a reddito medio-basso saranno dunque le principali beneficiarie. I cittadini riceveranno maggior sostegno grazie a misure che includono un incremento degli assegni familiari e un aumento dell’indennità standard per i lavoratori dipendenti.

Il pacchetto di aiuti complessivo ammonta a dieci miliardi di euro. Una cifra significativamente inferiore rispetto alle due proposte preliminari circolate di recente nell’ufficio del Ministro delle Finanze federale e presidente dell’SPD, Lars Klingbeil. Tali proposte prevedevano aiuti per un totale di 17 o addirittura 27 miliardi di euro. Tuttavia, questo non sarebbe stato probabilmente fattibile dal punto di vista finanziario senza un aumento dell’aliquota “massima” (cioè quella situata oggi al 42%), a cui la CDU/CSU si era opposta.

Si, ma – Attenzione al gioco delle tre carte. Poiché non esiste obbligo costituzionale alla sterilizzazione del fiscal drag, questo sgravio di 10 miliardi sui redditi medio-bassi potrebbe in realtà risolversi nella parziale restituzione della “tassa progressiva da inflazione”, e non molto altro.

Liberalizzazioni della domenica

Ci sono poi misure che potremmo definire pro-produttività. Ad esempio quelle contro l’assenteismo aziendale, fenomeno che negli ultimi anni è entrato nell’immaginario collettivo tedesco in parallelo al rallentamento della crescita. E così, il governo ha deciso che i certificati di malattia non potranno più essere rilasciati dietro richiesta telefonica – misura introdotta nell’era Covid, poi rimossa ma reintrodotta nel 2023 – ma solo guardando negli occhi il paziente, nello studio del medico, fin dal primo giorno di assenza dal lavoro e non più dal terzo, come oggi.

In una botta liberalizzatrice, bar e panetterie potranno prolungare l’orario di apertura domenica e festivo. In parallelo, e per tutti, verrà incrementata la maggiorazione retributiva per lavoro domenicale e festivo.

Nell’ambito dei rapporti con la pubblica amministrazione, oltre alle promesse molto italiane di “far parlare tra loro le banche dati”, una legge di semplificazione abolirà abolirà numerosi obblighi di rendicontazione, con una sorta di inversione dell’onere della prova: saranno le amministrazioni a dover giustificare ogni obbligo informativo rimasto. Tuttavia, i ministeri potranno giustificare esplicitamente gli obblighi che resteranno in essere. C’è anche una invocazione alla digitalizzazione come mezzo per ridurre il numero di pubblici dipendenti. Vedremo se, per quel momento, non avremo al governo forze politiche che sentenzieranno che il pubblico impiego deve esplicitamente agire come ammortizzatore sociale.

Per affrontare la criticità abitativa, un tema ormai comune a tutta Europa, il governo ha pensato a un “piano casa” che prevede la creazione di una società pubblica di costruzioni, in grado di mobilitare anche capitale privato, oltre che rispondere a un referendum di Berlino dove a vincere sono stati quelli che vogliono la nazionalizzazione a livello di stati federali delle società immobiliari, che in Germania sono grandi locatrici. Seguiremo gli sviluppi.

In sintesi, i primi commenti degli economisti parlano di una serie di piccoli passi che, sommati, potrebbero ottenere risultati positivi, anche se l’entità degli sgravi è fortemente ridimensionata rispetto alle ipotesi iniziali. Ovviamente le opposizioni, di sinistra e destra estrema, sono già scatenate e parlano di misure inutilmente vessatorie, come quella sulla certificazione di malattia, e di governo che risponde alle sfide dell’intelligenza artificiale prolungando gli orari di apertura domenicale delle panetterie (Verdi); o di morticino del tutto insufficiente, a fronte di enormi entrate e di un gettito tributario complessivo di oltre mille miliardi di euro (AfD). L’associazione dei medici di medicina generale vaticina conseguenze “catastrofiche” e di esplosione della burocrazia sulla certificazione in presenza dal primo giorno di malattia.

Su tutto, non ci sono iniziative di riduzione sostanziale della spesa pubblica. Meno entrate per alcuni, non è ancora chiaro se reali o solo nominali, e più tasse per altri.

Eviterò la facile previsione di politici italiani che intonano il “facciamo come la Germania”. Ricordo che la nostra sinistra era favorevole alle “aliquote continue alla tedesca”, non solo e non tanto per evitare salti psichedelici delle aliquote marginali effettive, che resta cosa buona e giusta, quanto per giocare letteralmente col polinomio e massacrare gli extra-kulaki, quelli che stanno (ipotizziamo) sopra i 200 mila lordi annui. Spesso lavoratori dipendenti dirigenti aziendali, aggiungeremmo.

Ma è piuttosto evidente che anche la Germania punta a sgravi fiscali sui redditi di fascia medio-bassa, da far pagare alla loro classe medio-alta, che parte da soglie di reddito più elevate rispetto alla definizione stracciona di casa nostra. Si inizia dai “ricchi” e si arretra, magari bloccando selettivamente la restituzione del fiscal drag. Premesso che il sistema fiscale progressivo va preservato, massacrare chi di solito tiene in piedi un paese non appare la soluzione più intelligente. Ma anche qui si vede la traiettoria italiana della politica tedesca. Per tutto il resto, a morte il fax.

Photo: Bundesregierung / Sandra Steins