Nei giorni scorsi, sul sito economiaepolitica.it (che poi sarebbe una sorta di lavoce.info de sinistra, con venature sovraniste) è stato pubblicato un interessante contributo che scompone il debito pubblico italiano negli elementi costitutivi, e ne indaga l’evoluzione temporale. Tutto molto pregevole ed informativo, se non fosse per le conclusioni, che sono piuttosto singolari, in termini di prescrizioni per ridurre lo stock di debito. Prescrizioni che, come sapete, sono ormai lo sport nazionale, in attesa della realtà.

L’articolo è firmato da Antonino Iero, che nella vita fa il responsabile del Centro Studi e Analisi Economiche e Finanziarie di UnipolSai Assicurazioni. L’autore scompone il rapporto debito-Pil italiano identificandone le componenti costitutive. Che sono:

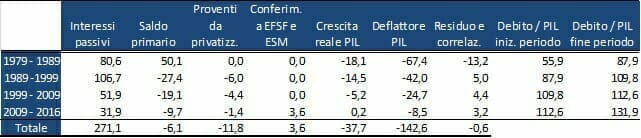

- Interessi passivi;

- Saldo primario;

- Proventi da privatizzazione;

- Conferimento a fondi di salvataggio europei (EFSF, ESM);

- Crescita reale del Pil;

- Deflatore del Pil;

- Ed una variabile residuale;

Questo è il risultato, scomposto nei decenni:

Il segno più indica aggiunta al rapporto debito-Pil, e viceversa. Come si nota, gli interessi passivi sono stati piuttosto pesanti, nei primi due decenni osservati. Allo stesso modo, nello stesso periodo, il deflatore del Pil è cresciuto in modo robusto, frenando l’ascesa dell’indebitamento. Nel decennio 1989-1999 si nota la comparsa di un forte contributo dell’avanzo primario (la differenza tra spesa pubblica diversa da interessi ed entrate) alla riduzione del rapporto debito-Pil. Questo contributo si spegne nel corso dei decenni, concorrendo a metterci nei guai.

Nel decennio 1999-2009, il debito-Pil cresce poco, grazie ad una bassa incidenza della spesa per interessi e ad un ancora sostenuto contributo dell’avanzo primario. Nel periodo 2009-2016, che è quello della Grande Recessione e di quella che viene impropriamente definita “crisi dell’euro”, il nostro rapporto di indebitamento cresce di quasi 20 punti percentuali ma la spesa per interessi ci aiuta in senso relativo, risultando nel minore contributo al debito nel quarantennio analizzato. Questo è l’effetto di bassi tassi d’interesse su emissioni di titoli di stato sia nel periodo della convergenza del Btp al Bund (1989-1999), sia dell’azione non convenzionale della Bce, volta ad evitare crack in Eurozona.

Bene, e quindi?, direte voi. Quindi vi sottopongo le inferenze che l’autore trae da questi numeri, e le sue “prescrizioni”. In omaggio una generosa porzione di fallacia logica ed economica. Grassetti miei:

«È difficile sfuggire al dato più rilevante evidenziato dall’analisi: in tutto il periodo e in tutti i sottoperiodi esaminati, il principale (quando non l’unico) fattore di crescita del rapporto tra debito pubblico e PIL è rappresentato dagli interessi passivi. Il saldo primario, con l’eccezione del primo decennio, ha costantemente contribuito a ridurre il peso del debito sul PIL, in particolare durante il percorso di aggancio alla moneta unica europea. E questo ha rilevanti implicazioni sui meccanismi di genesi del debito, non essendo stata tanto la spesa pubblica (pensioni, sanità, etc.) o la scarsità di risorse fiscali a gonfiare il debito, bensì gli interessi pagati su quel debito stesso. Questa prova dovrebbe mettere una pietra tombale sul cicaleccio di quanti si ostinano a sostenere che “abbiamo vissuto al di sopra delle nostre possibilità”, che “ah, le pensioni di anzianità”, che “non ci possiamo permettere la sanità pubblica” e altre corbellerie di tal fatta. In tutto il periodo esaminato, lo Stato italiano si è dissanguato non tanto per garantire ai propri cittadini migliori e più numerosi servizi ma piuttosto, perversamente, per corrispondere una generosa remunerazione ai propri finanziatori (sia nazionali che esteri)»

Analizziamo i grassetti, dunque. Il maggiore contributo alla crescita del rapporto debito-Pil è rappresentato dagli interessi passivi. La cosa non stupisce, ed è la risultante di una crescita del costo del debito superiore alla crescita nominale del paese. Qui all’autore pare non passare per la mente che il problema è avere avuto un mix di spesa pubblica e tassazione che si sono rivelati disfunzionali alla crescita, con l’abituale tassa e spendi che ha finito col fermare il paese appena il vincolo esterno si è fatto lievemente più stretto.

Per l’autore, meglio fare battute sciocchine e molto progressiste su pensioni di anzianità, sanità pubblica e quant’altro, scordandosi che il nostro elevato saldo primario ha sottratto e continua a sottrarre crescita al paese, perché deve essere usato come “garanzia” verso i creditori. Ah, sì, quei cattivoni dei creditori. Tra essi ci sono banche e famiglie italiane, ma sono dettagli. L’epifania di avere un elevato peso degli interessi passivi nella formazione dello stock di debito gli fornisce il proiettile d’argento.

Ma di che proiettile d’argento si tratta? Se solo l’autore si sforzasse, giungerebbe alla conclusione che quello che ha fregato questo paese sono stati gli elevati tassi reali, evidente frutto dell’integrazione del nostro sistema finanziario ai mercati internazionali dei capitali, e la nostra scadente crescita, frutto di un policy mix di pessima fattura. Se sei integrato nei mercati internazionali dei capitali, ti esponi ad un continuo giudizio sulla tua politica economica.

Che alternative ci sono, quindi, oltre a denunciare quei cattivoni di capitalisti, domestici ed esteri, che hanno soffocato lo stato sociale italiano? Ma che domande: isolare l’Italia dai mercati ed usare una “sana” repressione finanziaria, di quelle Anni Settanta, fatte per avere tassi reali negativi o nulli. E di chi è la colpa? Ma che domande: del “divorzio” tra Tesoro e Bankitalia, il perfetto spaventapasseri per ogni sovranista che si rispetti:

«[…] fino al 1983, ancora due anni dopo il “divorzio” tra Tesoro e Banca d’Italia, il contributo alla variazione del rapporto debito / PIL legato al rendimento reale dei titoli pubblici (inteso come sopra specificato) risulti addirittura negativo: ossia, la remunerazione corrisposta agli investitori rimaneva inferiore all’inflazione (o meglio, al deflattore del PIL). Successivamente, il dispiegarsi dell’effetto del “divorzio” legato alla sostituzione dei vecchi titoli in scadenza, l’impennata dei tassi di interesse derivante dalla crisi della lira nel 1992 e la progressiva riduzione della dinamica inflazionistica hanno fatto sì che il rendimento reale sia diventato il fattore più propulsivo dell’incremento del rapporto tra debito e PIL (nel 1992 e 1993 sono stati toccati i massimi, con crescite intorno all’8 per cento annuo). Negli ultimi anni, l’incremento del rapporto debito / PIL attribuibile al rendimento reale pare essersi stabilizzato nell’intorno del 3% annuo»

Non c’è niente da fare, quindi: il peccato originale, la radice dei nostri guai non è il policy mix perennemente disfunzionale a restare in un mercato internazionale dei capitali bensì il divorzio Tesoro-Bankitalia del 1981. Se solo potessimo fare ora una “sana” repressione finanziaria, magari stampando moneta fino a portare il rendimento reale a nullo o negativo, tutti i nostri problemi sarebbero risolti. Dicono.

Un peccato che Iero butti alle ortiche il pregevole lavoro di scomposizione dinamica delle determinanti del rapporto debito-Pil per arrivare a giocare a questo modo con i flussi causali. Ma questa è l’essenza del sovranismo economico, del resto: soluzioni “facili” ed impraticabili per problemi complessi. Se poi il sovranismo è de sinistra, quindi legato al dogma che la spesa pubblica italiana non si deve discutere, né sotto il profilo quantitativo né (soprattutto) sotto quello qualitativo, la “prescrizione” non stupisce.

Resta impressionante questa regressione di massa degli italiani, inclusi quelli che dovrebbero “saperne di più” sul piano tecnico. L’attrazione fatale a rimettere indietro di quarant’anni le lancette degli orologi pare ormai dilagare. La realtà dice altro, cioè che la linea temporale non si può invertire. Sarebbe interessante chiedere a questi scienziati sociali se identificano paesi sviluppati o emergenti perfettamente isolati dai mercati dei capitali. Ci sarebbe la Corea del Nord, a ben vedere.

Se poi il responsabile delle analisi economiche di UnipolSai vuol buttare il cuore oltre l’ostacolo e dichiarare che serve stamparsi una moneta propria, ne ha facoltà. C’è la fila, di questi tempi, a sognare ad occhi aperti. Anche per questo urge più che mai avere un governo di M5S e Lega. Ma che ve lo dico a fare?