Durante la riunione annuale, tenutasi a Marrakech (Marocco), il Fondo Monetario internazionale ha presentato l’aggiornamento al proprio World Economic Outlook. Riguardo alle questioni fiscali, l’appello ai paesi è di mettere mano a una riduzione del deficit, in modo da aiutare la politica monetaria ed essere più efficace e ricondurre entro tempi relativamente rapidi l’inflazione al suo obiettivo del 2%.

Il problema è che, oggi, esiste a livello globale una elevata propensione al deficit, pur in presenza di crescita, di cui gli Stati Uniti sono l’indiscusso campione. Quest’anno, secondo le stime del FMI, il deficit-Pil americano supererà l’8% e nel 2024 fletterà marginalmente, al 7,4%. Per contro, in Eurozona, quel dato è rispettivamente al 3,4% e 2,7%. Gli Stati Uniti toccheranno la soglia “psicologica” di un rapporto debito-Pil al 100%.

Questo dato incrocia (e alimenta) una politica monetaria restrittiva, con tassi reali tornati positivi dopo molti anni. Una situazione che ha molteplici ricadute, sia sull’economia reale che sui mercati finanziari, e che è la nemesi di lunghi anni trascorsi a tassi zero e anche negativi, con quelli reali praticamente ibernati sotto il permafrost dello zero. Anni che hanno fatalmente prodotto un Himalaya di debito in giro per il mondo.

Tassi reali alla resa dei conti

Un deficit elevato in presenza di espansione economica, a cui ovviamente contribuisce, è la ricetta per grossi guai in caso di arrivo della recessione. Tassi elevati e destinati (al momento) a restare tali per lungo tempo, in una “nuova normale”, sono a loro volta destinati a ingessare i bilanci pubblici, fare lievitare il debito e aumentare il rischio di instabilità finanziaria.

La domanda è classica: quanto è sostenibile, dal settore pubblico e privato in giro per il mondo, questo mix? Gli anni del deficit a costo nullo o negativo hanno alimentato alcuni fenomeni caratteristici, consentendo a entità pubbliche e private che in altri momenti sarebbero state spazzate via da default, di restare in vita. Si tratta del fenomeno degli “zombie”, di solito riferito al settore privato ma che può essere applicato anche ai conti pubblici.

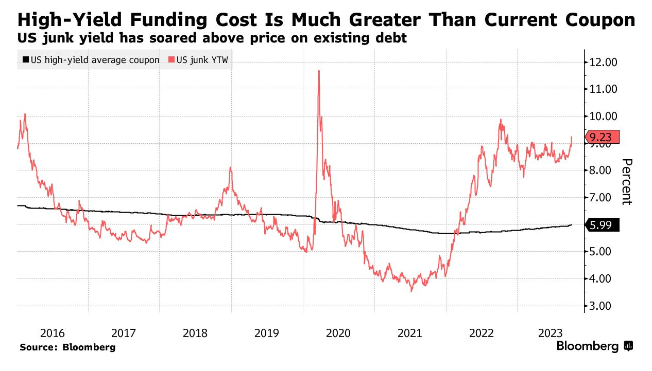

Prendete, nel settore privato, il fenomeno delle obbligazioni high yield, dette anche “spazzatura”. Giorni addietro, Bloomberg ha stimato che sul mercato ci sono 425 miliardi di dollari di debito junk attesi scadere prima della fine del 2025. Oggi, i rendimenti di mercato per quel tipo di debito sono almeno tre punti percentuali sopra la cedola media con cui quel debito è stato emesso, negli anni del denaro facilissimo.

La domanda sorge spontanea: quanti debitori a basso merito di credito potranno sopravvivere, trovandosi a dover rinnovare il debito a questi livelli di tasso, nominale e reale? Il cosiddetto rischio di rifinanziamento non è mai stato così elevato. E se pensate che il 2025 sia molto lontano, dovreste considerare che già oggi le nuove emissioni di debito ad alto rendimento si sono fortemente rarefatte.

Lo chiamano repricing, il nuovo prezzo della debolezza finanziaria e del rischio. Dopo aver passato lunghi anni a discutere accademicamente della presenza delle aziende zombie, trattenute in vita da tassi reali fortemente negativi e che, impedendo la “distruzione creatrice”, avrebbero danneggiato anche la crescita della produttività di sistema, ora potremmo scoprire cosa accadrà rovesciando brutalmente la tendenza. Ovviamente, cose non piacevoli.

Ingegneria finanziaria per private market nei guai

L’onda d’urto si sposta dal quotato al non quotato, cioè ai cosiddetti mercati privati, che negli ultimi anni hanno prosperato spesso grazie solo a tassi reali negativi. Intanto, il rialzo dei tassi ha spiazzato le classiche operazioni di leveraged buyout, che sono quelle in cui il fondo compra un’azienda sana riempiendola di debito, incassa da essa sontuosi dividendi e attende che i flussi di cassa della preda facciano la magia, rimborsando il debito.

Con tassi più elevati in permanenza, questo giochino si è pressoché rotto. Al punto che molti gruppi di private equity hanno problemi a raggiungere la cosiddetta exit, cioè il disinvestimento con profitto, e sono sempre più spesso costretti a inventarsi cose come i cosiddetti fondi di “prosecuzione”, creati dallo stesso gestore per raccogliere soldi da nuovi clienti e, con quelli, rimborsare quelli che attendono di poter realizzare l’investimento.

A parte il lieve rischio di conflitto d’interessi, su cui le autorità di vigilanza indagheranno in modo deciso solo dopo il primo grande collasso di queste strutture, tutto si tiene in presenza di nuovi partecipanti allo schema. Senza i quali, tutto crolla. Certo, l’ecosistema potrà anche produrre nuovi fondi di distressed debt che, verosimilmente, faranno molti soldi su questi dissesti, così come prenderanno vigore i cosiddetti fondi secondari, quelli che comprano da investitori della prima ora che hanno necessità e a volte anche disperazione di vendere. Ma attenzione alle mine. E al risultato a livello aggregato, di collettività. Una parte di questo fenomeno è ciclica ma la componente strutturale appare in crescita.

Già oggi si moltiplicano perplessità e veri e propri allarmi per l’utilizzo, da parte dei gestori di fondi alternativi, del debito. Per salvare la baracca che scricchiola sinistramente. Uno strato aggiuntivo di debito, a carico del General Partner che si somma a quello in capo alle aziende preda nei leveraged buyout. Che diverranno sempre più rari e molto rischiosi.

E a livello di governi? Anni di denaro facile hanno permesso di spazzare la polvere sotto il tappeto. Le ricorrenti crisi finanziarie, causate proprio dal denaro facilissimo, hanno costretto le banche centrali a intervenire e tenere bassi i tassi per evitare lo spettro della deflazione di debito. Ora non appare più possibile intervenire a questo modo, perché si alimenterebbe di liquidità un sistema che sta ancora cercando di liberarsi dell’eccesso di liquidità degli ultimi quindici anni.

Un sistema del genere ha generato anche dei sottoprodotti caratteristici. Dai ciarlatani della MMT, quelli che “il debito non è un problema, basta stampare”, ai cercatori dell’ancoraggio finanziario in stile gold standard, che scordano che i loro nuovi golem sono semplicemente il sottoprodotto di un eccesso di liquidità generata dalle odiate banche centrali.

La politica, per tenere tranquilli i ricorrenti scoppi di populismo alimentato da diseguaglianze frutto del rigonfiamento patologico del valore degli asset causato da tassi nulli e negativi, ha alimentato concessioni di vario genere, da no tax area sempre più larghe a generose spese previdenziali in paesi in chiara depressione demografica, quindi incapaci di sostenere il peso di sistemi a ripartizione, dove le pensioni dipendono dalla presenza di numeri elevati di lavoratori attivi (e che paghino contributi sempre più esosi, causa demografia).

La fine della magia da palla di neve

La crescita di istanze sociali, il mantenimento e allargamento dei sistemi di welfare in presenza di calo demografico sono stati resi possibili, in molti paesi, da stock iniziali di debito piuttosto contenuti e, soprattutto, dall’operare dell’effetto virtuoso di tassi di crescita superiori a quelli del costo medio del debito. In molti paesi ma non in tutti: l’Italia, come sappiamo, è da molti anni il soggetto deviante di tale formula magica, e i risultati sono sotto gli occhi di tutti (o quasi).

Nei prossimi anni, se il costo del debito dovesse perdurare su tali più elevati livelli, aumenterà il numero di paesi che perderanno la magia dell’effetto “palla di neve” e finiranno in una sindrome italiana dove servono avanzi primari elevati e crescenti per tenere tranquilli i mercati.

La pressione sui rendimenti, nominali e reali, è destinata a crescere in conseguenza degli investimenti di riconversione ambientale e tecnologica. Siamo stati “sfortunati”, diremmo, a trovarci proprio ora in questa condizione. C’è il rischio, a dire il vero già in atto, di una rivolta degli elettorati contro tutti gli investimenti che implicano oneri elevati senza ricadute benefiche immediate e tangibili. Come sempre, tali rivolte troveranno pronta amplificazione e rappresentanza nell’offerta politica, sia originale che riconvertita.

Resta da capire se, di fronte a crescenti ristrettezze di bilancio e ad asticelle del costo del denaro che restano ben più alte, si creerà una spinta ad aumentare la pressione fiscale, magari sui grandi patrimoni. Attendiamoci spinte protezionistiche (che contribuiranno a sostenere l’inflazione e quindi a tenere i tassi elevati) e misure di repressione finanziaria che potrebbero culminare in grandi passi indietro nella libera circolazione dei capitali. Per farla breve, attendiamoci nuove spinte allo smantellamento dei cardini del cosiddetto “neoliberismo”. Anche qui, vale la solita antica saggezza: attenti a quello che desiderate, potrebbe avverarsi.

La sintesi estrema è: quanta parte dell’imponente stock di debito insufflato in anni di denaro facilissimo dovrà essere ristrutturata, in giro per il mondo, con le inevitabili ricadute da effetto ricchezza negativo?

Nota metodologica a uso di chi è in buona fede e dei soliti cialtroni: questi sono scenari, necessariamente estremizzati per mostrare quale potrebbe essere l’approdo. Non sono previsioni da avverare domattina prima dell’ora di colazione.