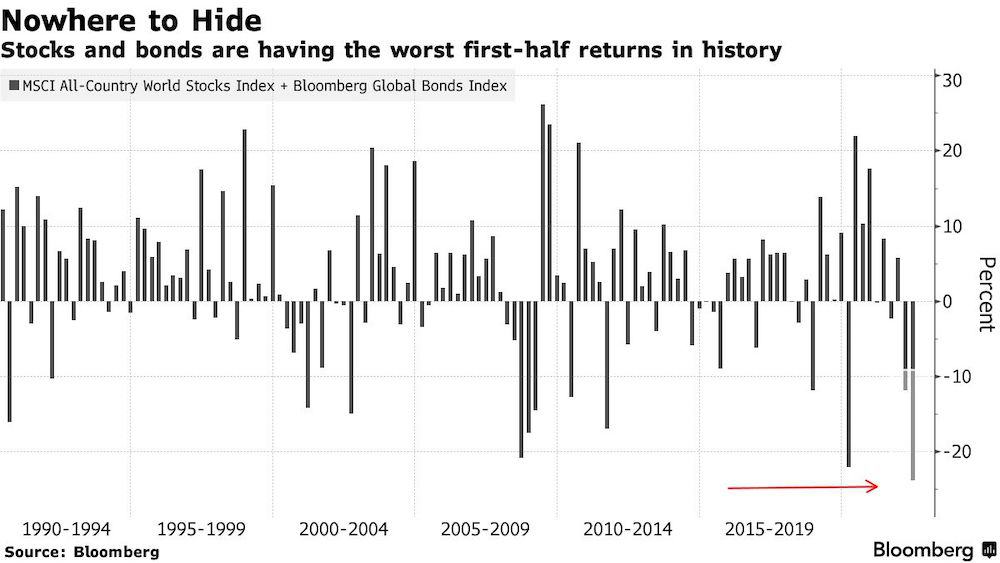

Ieri sui mercati finanziari si è concluso il peggior primo semestre da mezzo secolo a questa parte. Negli Stati Uniti, l’indice S&P 500 ha infatti registrato la peggiore performance nel periodo gennaio-giugno dal famigerato 1970, anno che ha segnato l’inizio di un decennio tormentato per l’Occidente e che pare stiamo andando a rivivere, almeno in apparenza.

Sappiamo che l’andamento dei mercati non rappresenta quello dell’economia reale. Un tempo si diceva che lo anticipava, e la cosa aveva qualche senso. Oggi, tra trading ad alta frequenza, correlazioni fantasma che durano da poche ore a pochi giorni ma bastano ai commentatori per romanzare alcune settimane e attività degli hedge fund, la cosa funziona all’incirca così: qualcuno immagina una tendenza, se si porta dietro un numero sufficiente di operatori, la tendenza mette radici e tenta di condizionare l’economia reale. Altrimenti, è tutta volatilità buona per trading, e per farsi male. Quando l’incertezza incontra la narrazione.

Rialzo dei tassi, crollano i rendimenti

Da qualche giorno, i mercati obbligazionari hanno iniziato un movimento molto ripido di riduzione dei rendimenti, che va contro il senso comune: ma come, ci si chiede, le banche centrali hanno promesso che faranno whatever it takes per sradicare l’inflazione, e i rendimenti scendono? La risposta è che “i mercati” si sono convinti che questa azione sarà talmente brutale da causare la rapida caduta in recessione dell’economia.

Andrà così? Lo scopriremo. Altrimenti sarà stato solo l’ennesimo segnale che i mercati hanno i nervi a fior di pelle e, nella loro ansia di anticipare -e creare- tendenze reali, continuano col burnout delle false partenze. Nei giorni pari ci terrorizza l’inflazione, in quelli dispari la recessione. E forse avremo entrambe.

A fronte del ribasso dei rendimenti obbligazionari torna l’antica e smarrita correlazione: giù l’azionario. Per gran parte del semestre questo rapporto era andato smarrito, e scendevano entrambe le tipologie di investimento, massacrando i portafogli bilanciati, il famoso 60/40 (60% azionario, 40% obbligazionario) con cui sono cresciute generazioni soprattutto di americani, e che serviva a ridurre la volatilità del portafoglio: se scendeva l’azionario, saliva l’obbligazionario e viceversa, all’incirca.

Ora, il titolo governativo decennale americano è passato da un rendimento del 3,5% a poco sotto il 3% letteralmente in pochi giorni. In soldoni, è una variazione sull’investimento di quasi il 5%, non poco. E ora? L’azionario è per convenzione nel cosiddetto bear market, cioè ha perso il 20% e oltre dai massimi, e tutti si chiedono se siamo al termine del ribasso, in virtù della nota capacità anticipatrice di questo mercato rispetto all’economia reale. E qui le letture divergono.

Una previsione chiamata desiderio

C’è chi sostiene che le aziende sarebbero cariche di scorte involontarie, accumulate sia a causa della forte domanda post-pandemica che a scopo precauzionale, date le strozzature delle catene di fornitura. Poi, la domanda è sparita e ora serve svuotare i magazzini, e pure in fretta. Questa è la narrazione del cosiddetto effetto frusta (bullwhip effect) valido soprattutto per i retailer, che saranno impegnati in aggressivi “fuori tutto” che abbatteranno l’inflazione, sostengono alcuni, mettendo fine ai rialzi delle banche centrali, soprattutto se si comincerà a perdere occupazione.

Altra spiegazione di prognosi negativa per i mercati è quella che osserva stime di utili aziendali ancora molto sostenute, e quindi irrealistiche. Sinora, sostiene questa teoria, i ribassi sono stati imputabili alla compressione dei cosiddetti multipli, come quello tra prezzo e utili, ma le previsioni di questi ultimi sono rimaste pressoché stabili. Quando apparirà evidente che questa stima è solo un desiderio, i mercati sprofonderanno ulteriormente.

Poi c’è l’economia reale: costi dell’energia semplicemente insostenibili abbattono morale e portafoglio dei consumatori, mentre le grandi riserve di risparmi alimentati dai sussidi pandemici sono ormai esaurite. Da qui in avanti, si sostiene, c’è solo contrazione della domanda e spinta recessiva. Questo rischia di essere valido soprattutto per l’Europa, che rischia di uscire dalla guerra in condizioni molto danneggiate.

Tra pochi giorni, dall’11 al 21 luglio, è previsto lo stop per manutenzione programmata del gasdotto Nordstream, che porta le preziose molecole dalla Russia alla Germania. In tempi normali, un non evento: Gazprom avrebbe spostato i flussi via Ucraina, e vissero tutti felici e contenti. Oggi, questo non accadrà. Se il 21 luglio, giocando al gatto e al topo, Mosca non riattiverà i flussi o lo farà solo in minima parte, gli europei vedranno andare in fumo l’obiettivo di stoccaggi di gas colmi al 90% entro inizio novembre e saranno costretti al razionamento, con un colpo durissimo all’economia.

Caduta massi di debito

C’è poi un’altra minacciosa variabile: il debito. Di cui il mondo si è caricato negli ultimi dieci anni e più, dopo che le banche centrali hanno iniziato a ridurre i tassi per evitare che la bolla di debito scoppiasse e precipitasse il pianeta nell’inverno della deflazione. Con questi rialzi dei rendimenti, molti debitori-zombie finiranno la loro non-vita, distruggendo risparmi e ricchezza.

Anche per questo molti pensano che alla fine le banche centrali termineranno i rialzi dei tassi ben prima di quanto stimato: i crack dei debitori faranno il lavoro sporco sulla congiuntura. Molti paesi emergenti falliranno, e in quella circostanza vedremo il ruolo della Cina, grande e opaca prestatrice.

A conferma di quanto siamo tutti sballottati dagli eventi, mi ha colpito molto sentire i grandi timonieri della moneta sentenziare che l’inflazione è qui per restare. È accaduto durante il meeting delle banche centrali organizzato come ogni anno dalla Bce nella località portoghese di Sintra. Quelli che hanno studiato e amano dilettarsi di psicologia e distorsioni cognitive credo lo chiamino recency bias, cioè la tendenza a dare troppo peso agli eventi recenti. Quindi, dopo l’inflazione “transitoria”, ecco quella persistente, per motivi geopolitici.

Che tuttavia c’erano anche quando Powell e colleghi insistevano con la teoria della transitorietà. Cosa voglio dirvi, con questo? Una cosa sola: la presunta razionalità spesso è solo un’aspirazione ansiolitica. Direi quindi che vale l’antica saggezza, attribuita a Niels Bohr, premio Nobel per la fisica 1922: è difficile fare previsioni, soprattutto sul futuro. Per fortuna alcuni paesi possono contare su leadership superiori, che scrutano il passato e lo scagliano nel futuro.

Una divinazione di speranza? Eccola: nel famigerato 1970, l’azionario è risalito con vigore nel secondo semestre. I risultati passati non sono indicativi di quelli futuri, in ogni direzione. Ma gli strategist e gli affabulatori hanno la soluzione, da sempre: siate aulicamente vaghi, come Nostradamus, e vedrete che successo. Ad esempio, guardate il titolo di questo post: secondo voi, prossimo è riferito a orribile oppure a semestre? Ah, saperlo. Narrate, narrate: qualcosa resterà.